一、国内市场概况

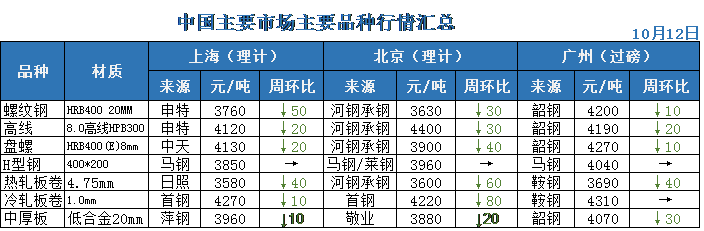

本周Myspic综合指数报139.52点,较上一周下跌0.60%。其中,长材指数报159.51点,较上一周下跌0.57%。本周建筑钢材市场价格下跌,全国25个市场螺纹HRB400(20mm)均价为3900元/吨,较上周下跌21元/吨。截止10月12日,唐山钢坯价格出厂报3390元/吨,较9月27日涨70元/吨。

本周现货市场受期货制约明显,钢坯供弱需强局面下,对价格有明显支撑,但钢坯现货期现结合的贸易模式一度压制钢坯出厂价格,叠加昨夜盘小幅反弹,钢坯价格今早顺畅反弹20元/吨,综合今日现货市场交投以及下游对坯需求,预计明日钢坯价格仍将小幅上涨。

受宏观利好影响,本周五市场价格涨跌互现,其中螺纹均价上涨1元/吨,热卷均价环比昨日持平,各区域价格涨跌互现,市场成交量环比小幅增加;9月下游需求表现尚可,钢价小幅反弹,但市场预期较差,后市压力较大,关注宏观经济数据变化;预计下周盘面钢价先扬后抑,现货价格盘整运行。

二、出口市场概况

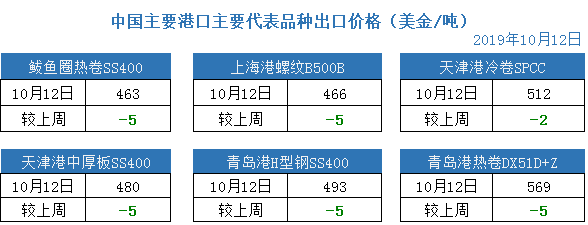

本周出口市场亦小幅走弱。热系长材及板材普遍下跌5美金每吨,冷卷微幅下跌2美金/吨。整体成交受阻,具体来看:

上海港螺纹钢:今年以来螺纹钢由于内贸消耗韧性尚可,国际市场尤其是中东、印度等地价格优势明显,成交一直非常弱。本周主流B500B螺纹钢资源受海外报价连带影响,报460-470美金/吨,周环比跌5美金/吨。少数低位成交458美金/吨,可接12月中下旬船期订单。远期仓库平仓量比较少,市场看空占多数。远期成交价位在420-430美金/吨之间,交割日明年5月为主。同中东及马来西亚螺纹钢现货相比,可以说毫无优势。目前,大马联合竞争力强劲,到达香港报价约445美金/吨,卡塔尔维持最优价格,到港440美金。土耳其螺纹价格有止跌反弹迹象。

天津港热卷:国庆期间价格比较坚挺。由于相较于往年国庆,今年内贸市场出货情况比较理想,出口商并不远低价出售。随着假期结束,外围市场走弱相当明显,许多中国贸易商开始关注诸如俄罗斯、印度、伊朗、卡塔尔等地热卷及半成品材料。据可靠消息,12月末和1月将有热卷抵达中国。其中热卷成交价位在420美金/吨左右,送至中国市场含税成本约3550-3600元/吨,方坯主流成交价格不到400美金/吨。但国内贸易商考虑到船期问题多持谨慎态度接货。

天津港冷卷:本周冷卷出口价格继续下跌,但跌幅收窄。目前天津港主流冷卷资源SPCC出口价格510-515美金/吨FOB,低位成交较多。周环比下跌2美金/吨。内贸市场冷轧板卷虽有下跌,但南北分化,钢厂方面对出口报盘价基本持稳运行,仅华东港口出口主流成交价格有小幅松动。与此同时,海外多个主导市场本周冷卷价格基本稳定。市场人士反馈,汽车需求无回暖迹象,目前的冷轧板卷坚挺的价格很难持续。

青岛港热镀锌:本周主流钢厂出口报价较节前基本保持一致,由于国庆长假结束后需求尚未恢复,市场氛围较差。本周青岛港主流DX51D+Z镀锌出口价格较上周上涨/下跌5美金,报569美金/吨。由于国外需求持续萎靡,中国出口报价在国际市场仍然不具有竞争力,在内贸热镀锌需求不足的情况下,海外买家也持观望态度。预计下周价格将继续下行。

青岛港H型钢:本周H型钢出口报价收569美金,较节前保持下得5美金/吨,近期有部分国外钢厂报价较低,同时在目前全球需求较差的环境下,买卖双方皆持观望态度。预计下周价格将继续以下探为主。

三、国际市场行情与热点

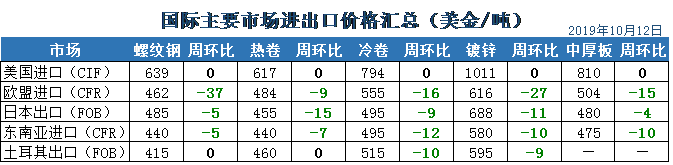

本周国际市场多数价格继续弱势下行,其中欧盟市场进口价格下跌幅度最大,最近一个月,欧盟市场的整体需求不断的遭受打击。由于近几个月的连续下跌,买家认为,未来价格的持续下跌几乎是毋庸置疑的。本周欧盟国家内贸市场热轧C料价格也下跌了超过10欧元/吨,实际成交在440美金/吨左右。东南亚进口价格的下降主要由于临近的印度市场报价本周继续边际下跌,前期相对坚挺的冷轧板卷价格也开始大幅下调。目前,土耳其仍然是市场上最具竞争力的低附加值产品出口来源地之一,东亚地区现货成交不在少数。

汽车市场导致全球需求疲软

全球多个地区的一个一致趋势是板材需求总体疲软与汽车市场相关,汽车销售放缓导致的需求近一个月以来毫无起色。如美国,由于劳动力的延长,通用汽车公司罢工,需求疲软。此外,在欧洲,美国232条款对欧盟汽车的威胁越来越近。下个月就要做出决定了,市场参与者判断,一些行动可能会被给予围绕签署美国与日本的言论也就是9月底的贸易协议。据报道,日本方面得到保证,将不受第232节汽车关税的约束。

俄罗斯钢材需求淡季来临

本月开始,俄罗斯出口价格连续下跌。据了解,俄罗斯许多钢厂利润9月份大幅收缩,部分生产饱和度已有所下降,降速基本同往年持平。然而,用钢需求的收缩还是大于预期,生产企业再次将过剩的钢材转向出口市场。即使目前俄罗斯热系品种价格在国际市场非常有竞争力,印度出口价格更加高速的下滑同样有可能使得俄罗斯出口在未来不可持续。

巴西价格上涨尽管需求低迷

巴西长材市场再一次前进失败。但是,国内价格有钢厂在宣布将以下产品的价格提高7%之后,市场价格跟涨了约4%。这样的定价策略以试图获得市场份额。尽管目前看来价格有所上涨,但巴西国内价格仍比进口价格低约12%。根据IABr数据,8月巴西长材产量同比下降2.2%,而国内当月销售同比下降6.9%。同时,钢厂的直接出口下降了10.5%与去年同期相比,它无法弥补国内市场的疲软。而拉丁美洲(巴西除外)的长材产量下降了9%。而表观消费量在2019年上半年同比下降约7%。这对未来价格是非常不利的。

免责声明:Mysteel力求使用的信息准确、信息所述内容及观点的客观公正,但并不保证其是否需要进行必要变更。Mysteel提供的信息仅供客户决策参考,并不构成对客户决策的直接建议,客户不应以此取代自己的独立判断,客户做出的任何决策与Mysteel无关。本报告版权归Mysteel所有,为非公开资料,仅供Mysteel客户自身使用;本文为Mysteel编辑,如需使用,请联系021-26093490申请授权,未经Mysteel书面授权,任何人不得以任何形式传播、发布、复制本报告。Mysteel保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。