一、国内市场概况

Mysteel调研247家钢厂高炉开工率79.09%,环比增0.81%,同比增2.79%;高炉炼铁产能利用率80.94%,环比增1.06%,同比增2.20%;钢厂盈利率89.88%,环比持平;日均铁水产量226.35万吨,环比增2.96万吨,同比增6.14万吨。

Mysteel调研163家钢厂高炉开工率66.85%,环比增0.97%,产能利用率76.84%,环比增0.49%,剔除淘汰产能的利用率为83.65%,较去年同期增1.53%,钢厂盈利率80.37%,环比持平。

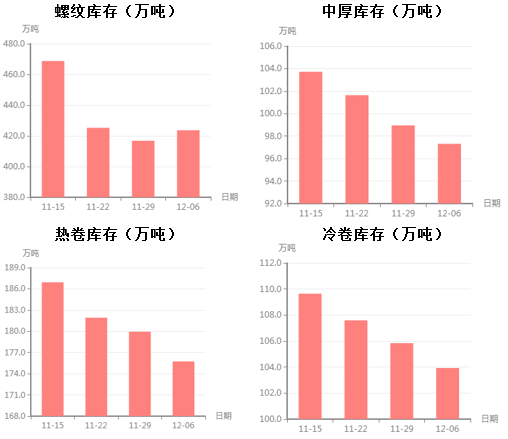

本周,全国主要钢材社会库存754.77万吨,较上周减少1.67万吨,较上月减少131.09万吨;螺纹钢库存总量288.81万吨。

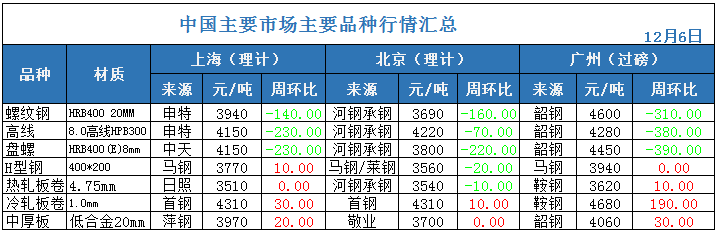

本周国内建材价格整体下跌。分区域来看,除东北、西北部分地区价格维稳外,其余地区价格均呈明显下跌,多地跌幅逾50元/吨。近两日需求走弱,加之在途资源陆续到货,为降低库存风险,贸易商出货意愿较浓,从我网近期统计的产量和库存数据来看,当前在高利润的驱使下,钢厂产量小幅增加,而需求的下滑使得钢厂库存和社会库存转向累库阶段,市场避险心态较浓,短期价格仍有下行空间。

二、出口市场概况

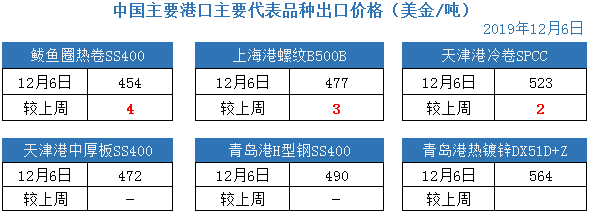

在国内外价格同时上涨的情况下,本周国内钢材整体出口报价较上周基本平稳,整体成交冷清。由于今年春节较早来临,目前多数国内钢厂接外贸订单的船期延后至二月,近期国际价格普遍走高,国内出口议价空间有所缩小。分品种来看:

上海港螺纹钢:本周螺纹钢出口报价持续上涨,现上海港B500B螺纹钢FOB470-477美元/吨,据Mysteel了解,目前卡塔尔出口至香港的英标螺纹钢成交价在CFR450-460美元/吨,钢厂并不愿意大幅降低利润促进出口,目前螺纹钢出口仍然受阻。

天津港热卷:本周天津港SS400热卷出口价格在FOB465美元/吨左右,相比独联体FOB420美元/吨的价格并没有明显优势。另外,日本主流钢厂热轧出口报价强势上调50美元/吨,但买方多以观望为主,并不急于成交。

天津港冷卷:不同于螺纹钢,本周冷卷内贸价格小幅走高,钢厂出口报价至FOB525-530美元/吨,据Mysteel了解,部分海外的还盘价在FOB515美元左右。目前国内冷卷需求尚可,库存连续几周呈下降趋势,但对于近期市场,多数市场人士持谨慎态度,认为冷轧价格已经见顶,拐点或将到来。

青岛港热镀锌:本周镀锌板卷出口报价普遍报价在FOB565-575美元/吨,成交冷清。国内钢厂接单情况略好于热系,目前主流成交价格在FOB565美金/吨,成交价格逐渐向高位靠拢。另外,近日欧亚经济委员会执委会发布消息,决定对原产于中国和乌克兰的镀锌钢板产品征收反倾销税。后期镀锌板卷出口状况并不乐观。

三、国际市场行情与热点

美国钢铁公司重启加里钢厂14和6号高炉

美国钢铁公司已在其印第安纳州的加里工厂钢厂重新启动了两个高炉,并且正在该厂启动另外两个高炉。美国钢铁公司发言人阿曼达·马尔科夫斯基女士说:“短暂停运后,高炉14和6现在完全投入使用。第三座高炉4预计在下周初投入使用。”

另外,美国钢铁公司表示,由于计划在2020年初进行4号高炉的维护,该厂正在重新启动之前闲置的8号高炉。8号高炉的启动准备工作已于11月初开始,预计将在下周开始运作,上周的大水灾导致该厂关闭运营,但该公司表示,该厂的高炉均未损坏,客户也没有受到影响。

安赛乐米塔尔意大利的新伊尔瓦计划遭拒

意大利工会在本周三拒绝了安赛乐米塔尔关于前ILVA钢铁集团的新计划,该计划包括到2023年完成裁员4700人,立即裁员2891人。

安赛乐米塔尔一直试图摆脱前ILVA集团的影响,其中包括其污染严重的塔兰托工厂,这是欧洲最大的钢铁厂。

工业部长史蒂芬诺·帕图安内利表示,政府现在将推进自己的计划,以达到800万吨的产量并保障就业。他说,他对安赛乐米塔尔采取的“退步”感到“失望”。

蒂森克虏伯欧洲钢厂大修即将大规模检修

蒂森克虏伯现在计划将钢铁业务变成盈利最多的部门。该公司向员工出示了一份公告,称其目标是在裁员和拓展汽车下游业务的情况下,在未来几年内将欧洲钢铁公司的税前利润平均提高6亿欧元。公告中说明我们的计划是增强蒂森克虏伯钢铁公司长期竞争力和生存能力以及明确前瞻性战略。我们不能像以前那样简单地进行下去,除非我们接受未来的我们会一成不变乃至更差。

该公告表示:欧洲钢铁公司将削减多达1000个管理职位,其余200名普通职位也将受到影响。公告补充说,欧洲钢铁公司的厚板和电工钢业务将进行重组,出售或缩减,并有望在未来几个月内做出决定。”蒂森克虏伯还表示,计划将钢材的出货量平均提高至1150万吨。

穆迪投资:亚洲钢铁行业未来整体预期偏负面

穆迪投资者服务公司(Moody'sInvestorsService)表示,其对亚洲钢铁行业的2020年前景预期是负面的,反映出在需求疲软,钢铁价格下跌以及铁矿石价格上涨的情况下,钢厂的盈利能力减弱。穆迪副总裁兼高级信贷官KaustubhChaubal先生表示:“受到评级的亚洲钢铁生产商正迎来充满挑战的2019年,按吨钢利润计算的获利能力较去年下降约25%,我们预计经营环境将疲弱到2020年将再次下降5%。幸运的是,这是继2017-18年度强劲增长之后,按照目前的速度,我们预计获利能力将恢复到2015-16年度的水平。

在整个地区,房地产和制造业的疲软需求将限制中国钢铁需求的增长。在韩国,由于建筑业和汽车业的疲软,需求将趋于疲软,而制造业需求的下降将成为日本钢铁需求疲软的主要驱动力。同样,由于汽车和制造业需求疲软,印度的需求将放缓。

免责声明:Mysteel力求使用的信息准确、信息所述内容及观点的客观公正,但并不保证其是否需要进行必要变更。Mysteel提供的信息仅供客户决策参考,并不构成对客户决策的直接建议,客户不应以此取代自己的独立判断,客户做出的任何决策与Mysteel无关。本报告版权归Mysteel所有,为非公开资料,仅供Mysteel客户自身使用;本文为Mysteel编辑,如需使用,请联系021-26093490申请授权,未经Mysteel书面授权,任何人不得以任何形式传播、发布、复制本报告。Mysteel保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。