一、国内市场概况

Mysteel调研247家钢厂高炉开工率77.82%,环比降1.28%,同比增1.63%;高炉炼铁产能利用率80.23%,环比降0.72%,同比增2.16%;钢厂盈利率89.88%,环比持平;日均铁水产量224.35万吨,环比降2万吨,同比增6.04万吨。

Mysteel调研163家钢厂高炉开工率65.88%,环比降0.97%,产能利用率76.02%,环比降0.81%,剔除淘汰产能的利用率为82.76%,较去年同期增0.90%,钢厂盈利率80.37%,环比持平。

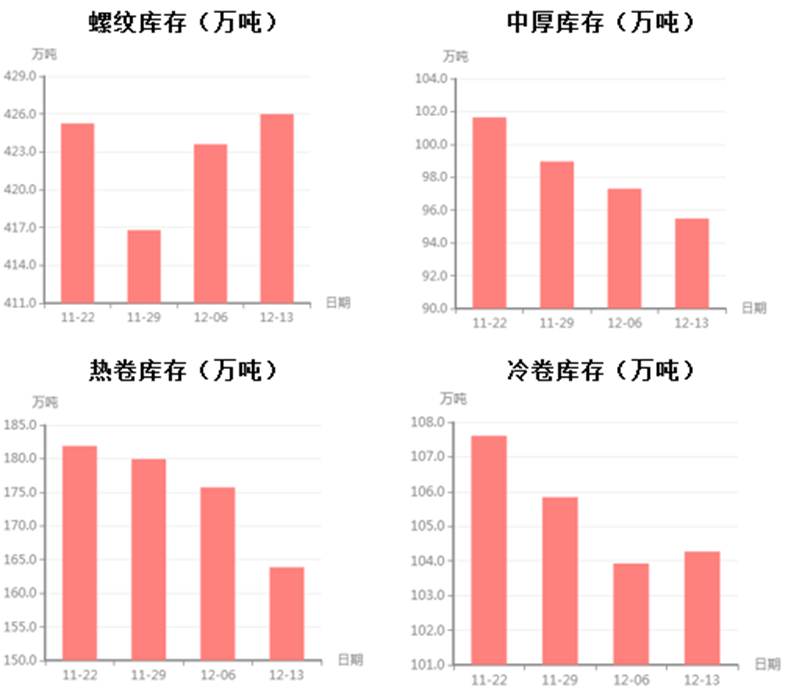

本周,全国主要钢材社会库存742.24万吨,较上周减少12.53万吨,较上月减少90.33万吨;螺纹钢库存总量289.65万吨,较上周增加0.84万吨;热卷库存总量为163.85万吨,较上周减少11.87万吨;冷卷库存总量为102.95万吨,较上周增加0.31万吨;中厚板库存总量为95.49万吨,较上周减少1.82万吨。

二、出口市场概况

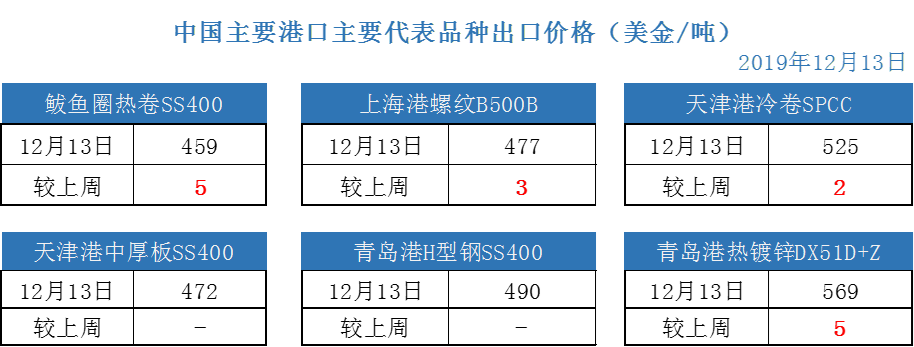

本周出口市场主流成交价格偏强走势,整体上涨幅度在5-10美元/吨,长材方面内贸价格虽然回调,但相比国际价格仍处于高位,国内钢厂出口成单寥寥无几扁平材成交相对可观,主因国外主流价格连续上涨。具体来看:

上海港螺纹钢:本周主流B500B螺纹钢资源报价继续上涨约5美元/吨,目前主流报价480美元/吨,根据订单量有5-10美元下浮空间。但实际上,从东北到华东,钢厂方面几乎没有听到螺纹钢方面的实际成交。内贸方面虽然开启连续两周的回调,但国际螺纹钢主流资源上涨幅度有限,因此中国螺纹钢价格相对高很多。据mysteel了解,香港前期主导卡塔尔进口资源报价在周边价格有明显抬升后跟涨,目前香港CRF465美元/吨为主流成交价,俄罗斯螺纹钢至香港CFR基本同一水平。印度资源价格竞争力明显减弱,大陆几乎不对港报价啊。

天津港热卷:热系板材本周报价有10-15美元/吨的涨势,Mysteel了解到周处东北低价资源售往越南达到465美元/吨CFR越南,但截至本周五,主流FOB价格为470美元/吨,较上周的465美元/吨上涨了5美元/吨,成交一般。据了解,越南本周四SAE1006热轧板卷主流CFR约480美元/吨,主要来源为印度。

天津港冷卷:本周冷轧板卷小幅上涨2美元/吨,实际上钢厂方面的报价本周涨幅有将近10美元/吨,但整体成交叫上周有明显的收缩。目前天津港SPCC冷轧板卷主流成交价格在530美元/吨FOB左右,但量少,距离多数买家心里价位相差很多。

青岛港热镀锌:热镀锌价格本周有较为明显的上涨,因为交易活动相对其他品种比较活跃,另外其他市场的竞争资源价格的全面提升,使得中国钢厂积极提高出口报价。目前,青岛港DX51D+Z热镀锌报价在570美元/吨左右,周环比涨5美元/吨。本周基本很少听到东北地区热镀锌的低位成交。相对其他品种,热镀锌的价格同时受到内贸和外贸的支撑,短时间内或延续高位。

青岛港H型钢:本周内贸市场H型钢出口报价暂稳,目前青岛港H型钢主流资源报价490-500美元/吨。部分华东地区钢厂将H型钢的价格微幅下调,以迎合买家。但市场成交活跃度很低。据了解,马来西亚联合钢铁H型钢售至越南CFR约540美元/吨。

三、国际市场行情与热点

本周国际市场部分随着废钢价格高位坚挺,钢坯价格稳中有涨,全球长材也涨势也较为客观,尤其发生在土耳其和独联体地区。一定程度受到俄罗斯和乌克兰钢厂停产消息的影响,市场供应趋紧,也刺激了周边市场的采购积极性,另一方面多地建筑业需求有所恢复带动螺纹钢成交。周比有10-20美元/吨的上涨。另外,热卷方面欧美市场表现依然强劲,独联体和亚洲钢厂继续提价,但较上周相比,整体成交放缓。

十月份土耳其的半成品出口量同比增一倍

尽管第三季度市场出现显着的放缓,但土耳其钢厂的半成品钢材出口量在2019年前10个月同比大致翻了一番,因为钢厂专注于方坯出口,因为需求的增量以及针对土耳其长材成品的贸易保护主义措施在其主要出口市场,特别是美国和欧盟。1月至10月,土耳其钢厂出货了117万吨半成品(主要是方坯),大大高于去年同月的61万吨。摩洛哥是土耳其在过去10个月中最大的半成品买家,进口量为24.9万吨,去年同期仅向该国运送了4.17万吨。埃及其次,从土耳其钢坯的进口量为23.3万吨,大大高于2018年1月至10月的进口3.78万吨。沙特阿拉伯是前几年土耳其最大的螺纹钢出口市场,在此期间,由于该国对钢铁产量增长的半成品需求增加,沙特阿拉伯成为土耳其另一个最大的方坯出口市场,出口量为21万吨。在2018年同期,没有明显的半成品运往该国。

欧洲螺纹钢2020年第一季度前景乐观

欧洲市场人士预计,在假期和通常的季节性维护期之后,从1月中旬开始,成品钢材需求将恢复稳定,进口竞争也将有限。从土耳其进口的螺纹钢传统上是买家的主要进口来源,直到10月下旬该国的年度欧盟进口保障配额总计329.6万吨用尽后,才能至少到2020年4月1日才能获得。截至12月9日,俄罗斯年度螺纹钢进口配额仅剩2.2万吨,乌克兰配额只有2.6万吨,这提高了欧盟国内钢厂在2020年第一季度推高价格的机会。

巴西汽车行业2020年或将回暖

根据国家汽车协会Anfavea发布的数据,11月份巴西汽车产量同比下降7.1%。但2019年1至11月产量达到277万辆,比去年同期的270万辆增长了2.7%。今年前11个月,出口总量共计计39.9万辆,比去年同期的59.7万辆下降了33.2%。“由于国内经济复苏,通货膨胀受控和利率降低,2020年汽车产量销量将会回暖”安法维阿总裁路易斯·卡洛斯·莫拉斯说。巴西钢铁生产商一直在与汽车制造商就2020年年度合同中的价格进行谈判,钢厂上涨意意愿强烈,但汽车制造商正在努力争取折扣。巴西钢铁公司(CSN)预计,汽车行业目前的表现将会支撑2020年的钢铁需求量。

独联体板材供应趋紧 下游补库积极

据了解,独联体的热轧卷和冷轧卷出口价格再次上涨。一位北非买家称:“现在出现“恐慌”采购,是因为买家认为市场已经触底,因此他们希望在价格越来越高之前进行补库。”另一位买家消息人士称:“钢厂说他们现在库存很低,因此价格可以得到支撑。”11月份俄罗斯马格尼托哥尔斯克钢铁厂(MMK)告知采购方,由于设备检修,供应量有限。该消息面刺激了周边市场的需求。上周,俄罗斯热轧卷对土耳其的报价为CFR480美元/吨(黑海FOB460-465美元/吨)。较上周FOB415-420美元/吨的报价大幅上调45美元/吨左右。据说土耳其和埃及的买家心理价位在FOB黑海435美元/吨左右。

补充库存后 意大利表观扁钢需求下降

自上周末以来,在买家大多完成补给后,意大利板材的表观消费需求明显下降。在意大利最大的板材生产商安赛乐米塔尔意大利(ArcelorMittalItalia)宣布放弃收购陷入困境的Ilva钢铁厂的交易后,该公司停止接受第一季度交付订单,意大利的主要买家已重返市场。消息人士称,由于价格已经触底,原材料价格开始上涨,买家也重返市场。钢厂们在12月初开始再次发布报价,大多数订单的出厂价约为415欧元/吨。目前库存商大约有两到三个月的库存。当地钢厂已将第一季度交付的目标价定为意大利出厂价450欧元/吨,但由于买家不愿接受大幅提价,因此重新调整至430-440欧元/吨。当地消息人士称,价格上涨一方面由于库存不足和补货需求。另一方面是进口的吸引力低,来自印度的大型出口商已停止报价,而来自土耳其的少量出口货源也很少。

免责声明:Mysteel力求使用的信息准确、信息所述内容及观点的客观公正,但并不保证其是否需要进行必要变更。Mysteel提供的信息仅供客户决策参考,并不构成对客户决策的直接建议,客户不应以此取代自己的独立判断,客户做出的任何决策与Mysteel无关。本报告版权归Mysteel所有,为非公开资料,仅供Mysteel客户自身使用;本文为Mysteel编辑,如需使用,请联系021-26093490申请授权,未经Mysteel书面授权,任何人不得以任何形式传播、发布、复制本报告。Mysteel保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。