【热点追踪】

12月23日,国内(Myspic)绝对价格指数3982.5,较上一交易日下跌0.06%。其中,螺纹钢绝对价格指数3867.6,较上一交易日下跌0.28%;热卷绝对价格指数3890.3,较上一交易日上涨0.10%。进口矿绝对价格指数648.8%,日环比上涨0.42%,焦炭综合指数1838.7,日环比上涨0.05%。综合来看,一方面,环保限产叠加冬季检修,钢厂产量受到抑制。另一方面,钢厂利润尚可,主动减产积极性也不高,预计本周钢铁产量小幅波动。考虑到淡季需求持续疲弱,预计本周建材库存继续积压,板材库存压力不大。短期钢材市场整体或弱势震荡,品种间仍有分化。

国际市场方面,周末扁平材市场整体趋于平稳。欧洲方面,在17日英国钢铁和纽科钢铁对于一系列扁平材的提价政策出台后,南欧与北欧价差进一步收窄至仅3欧元/吨。随着进口价格的进一步上涨,内贸价格此时实际上变得更有竞争力,进口量随之下降。冷轧板卷方面则依然受到进口竞争的影响,价格上涨乏力。针对许多钢厂在四季度减产的行为,市场多认为涨势大概率延续到来年2月。中东方面,圣诞节需求出现明显放缓迹象,但是在进口价格居高不下的情况下,内贸价格仍然在周末小幅上涨约2美元/吨。美国方面由于贸易活动放缓,价格略有回调。但目前钢材供应整体处于低位,据了解美国钢铁公司计划无限期地闲置其底特律(Detroit)附近工厂的主要业务,并在2020年底前停止其热轧机轧制设施。长材方面,美国钢厂的数次提价行为得到市场回应,在原料的支撑下,螺纹钢内贸价格出现比较明显的回升,交货期普遍为5周左右(上周交货期为4周),市场人士预计,月底之前钢厂仍有可能再提10美元/吨左右。

【进出口动态】

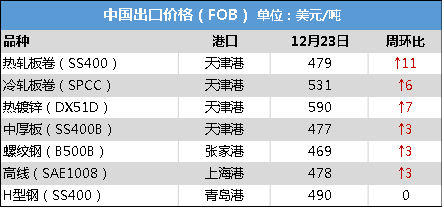

出口讯:23日出口价格全面提涨

23日国内主要港口钢材出口价格全面提涨,其中扁平材涨幅较大在7-11美元/吨:现上海港B500B螺纹钢475-485美元;鲅鱼圈SS400热卷480-490美元;天津港SPCC冷卷530-535美元,SS400中厚板475-485美元。和前期有价无市的情况相比,近期一些活跃的订单使得整体成交价格出现实质性上涨。据Mysteel了解,华东地区有向泰国、和韩国的出口SS400热轧板卷周一实单成交在480-483美元/吨,同上周均价相比上涨超过5美元/吨。报价方面,中国钢材普遍维持在490-495美元/吨,这同上周相比也有超过5美元/吨的涨幅。然而,传统出口目的国越南目前进口需求放缓,对热卷FOB的心理价位普遍较低,在475美元/吨左右,成交量少。

【国际市场动态】

亚洲 ‖ 亚洲粗钢产量激增1.6%

世界钢铁协会(wordsteel)最近发布的生产数据表明,亚洲国家在今年11月的粗钢产量略有增加。该地区的产量增长以中国为首,其产量同比增长了4%。亚洲地区在2019年11月的钢铁净产量为10674.5万吨,比去年同期增长1.6%。到2018年11月,该地区的总产值仅为10504.9万吨。中国占11月份亚洲总产量的近四分之三。中国总产量为8028.7万吨。亚洲第二大钢铁生产国是印度,其次是日本。印度的产量总计为893.4万吨,而日本的产量急剧下降为774.3万吨。亚洲具体各个国家在2019年11月的粗钢产量如下:韩国(589.5百万吨),台湾(167万吨),越南(160.7万吨),巴基斯坦(255000吨)和泰国(355000吨)。

南美 ‖ 巴西1-11月长材板材需求量双降

巴西钢协(InstitutoAçoBrasil)12月19日表示,由于长材需求的增长不足以抵消板材需求的下降,11月份该国表观钢材消费量同比下降2.1%。据统计,11月份钢铁消费总量为172万吨,低于去年同期的176万吨。分品种来看,板材消费量为101万吨,年同比减少8.4%。长材需求量为71.3万吨,同比增长8.5%。

北美 ‖ 美国螺纹钢1月份价格或将持续上行

在几家国内钢厂陆续上调报价后,美国螺纹钢平均价格上涨。据市场参与者预计,如果废钢价格在明年1月持续走强,长材的价格涨势也将继续。一位螺纹钢采购商表示:“钢厂受成本支撑,挺价积极。”据一些消息人士预测,1月份废钢价格将进一步上涨20美元/吨。不过,其他消息人士对价格上涨的可持续性表示怀疑。尽管目前国内螺纹价格上涨,但下游需求依然清淡,缺乏市场基本面的有效支撑。尽管如此,大多数贸易商则认为,根据历史数据来说,目前螺纹价格相比2、3月份,仍然处于低位。一位买表示:“钢厂目前仍试图将螺纹价格上调约10元/吨,但我认为目前库存和产能仍然过多,2020年需求也将不会有明显增长趋势。”

欧洲 ‖ 北欧和南欧热轧卷价格差距进一步缩小

据了解,北部和南部热轧卷之间的价差连续第三天收窄至仅3欧元/吨,主要原因是贸易活动的放缓,尤其是在德国。随着钢厂对热轧卷报价的坚挺,买家也对北方的采购活动有所犹豫。据悉,鲁尔工厂现货市场上的钢厂报价高达450欧元/吨,但买家表示,到目前为止还没有达到这些水平。上周五,北欧热轧卷微幅下跌至432欧元/吨,而南欧热卷则上涨近2欧元/吨至429欧元/吨意大利出厂价。多数贸易商已经买进了1月/2月的产品以补充库存,因为价格上涨的趋势似乎没有停止。在市场集中补库的需求驱动下,第一季度热轧卷价格可能仍有上涨空间。

【企业动态】

美国钢铁公司四季度及全年收入报告亏损

美国钢铁公司(US Steel)周四晚间表示,预计将在2019年第四季度和全年报告亏损,并宣布将无限期地使底特律附近的大湖工厂的钢铁生产业务闲置。US Steel预计第四季度每股摊薄亏损约为1.15美元。相比之下,去年同期的摊薄后每股收益为3.34美元,净收益为5.92亿美元,销售额为36.9亿美元。该公司预计2019年全年每股摊薄亏损约为42美分。相比之下,全年净利润为11亿美元,或摊薄后每股收益6.25美元,销售额为141.8亿美元。

瑞典钢铁公司选择继续使用大型高炉

瑞典钢铁公司(SSAB)表示,公司计划继续闲置瑞典乌克瑟勒松德钢厂(Oxelosund)的小型高炉,同时继续使用较大的高炉进行生产。该公司此前曾表示,如果欧洲市场进一步走弱,公司将停用较大的高炉,重启小型高炉。今年7月份,该公司停用了产能为50万吨/年的小型高炉。10月份,瑞典钢铁公司表示,从11月底开始,公司在芬兰的产能为130万吨/年的拉赫(Raahe)熔炉将停产4-6周。该公司近日表示,目前尚未决定是否在2020年1月份重启拉赫熔炉。

【国际价格汇总】

免责声明:Mysteel力求使用的信息准确、信息所述内容及观点的客观公正,但并不保证其是否需要进行必要变更。Mysteel提供的信息仅供客户决策参考,并不构成对客户决策的直接建议,客户不应以此取代自己的独立判断,客户做出的任何决策与Mysteel无关。本报告版权归Mysteel所有,为非公开资料,仅供Mysteel客户自身使用;本文为Mysteel编辑,如需使用,请联系021-26093490申请授权,未经Mysteel书面授权,任何人不得以任何形式传播、发布、复制本报告。Mysteel保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。