近日,据相关媒体报导,进入2019年12月份以来,国家发改委集中批复了一批基建项目,涉及资金超2700亿元,较多集中在轨道交通、高铁、机场等领域。综合来看,去年发改委累计批复基建项目近60个,涉及金额已超1.5万亿元。

通过以上报导,我们或许会产生这样一种结论,在过去的2019年里,基建投资的发力或许钢材价格形成了有力的支撑。但是从另外一组数据来看,1-11月基建投资的增速为4%,而房地产开发投资增速为10.2%,累计金额为12.13万亿元。由此可见,房地产行业依然是支撑钢材需求的主要动力。

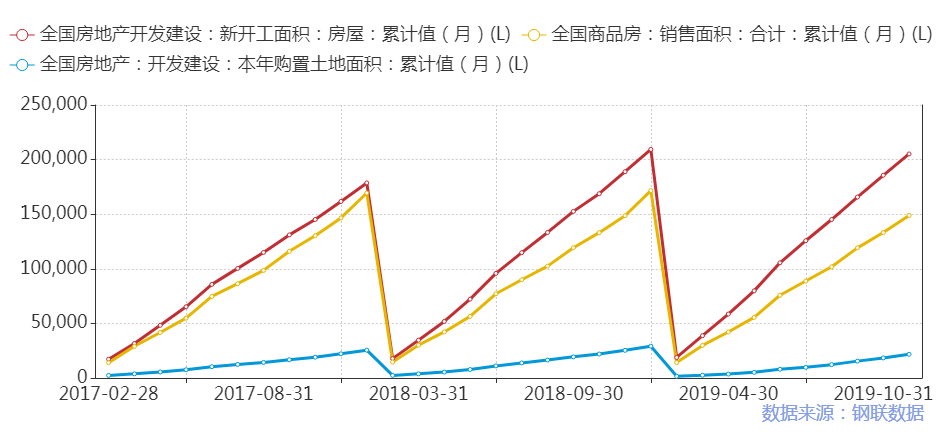

回顾2019年的房地产市场,对比以下三项指标:

新开工面积- 反映房地产行业短中期的用钢需求节奏;

截至到今年11月份,房屋新开工面积同比增长8.6%,为20.52亿平方米,与2018年全年的新开工面积20.93亿平方米基本持平,而2018年全年的同比增长为17.2%。从供需的角度来看,增加了房屋新开工面积的供给,那么也就不难解释今年螺线的高产量了(11月螺纹产量累计增长18.5%,线材产量累计增长9.6%)。

销售面积- 销售回款直接影响房地产开发商资金状况,进而影响房地产再投资,同时间接影响家电行业的用钢需求;

11月份商品房销售面积累计同比增长0.2%,基本和去年持平。一方面是大幅度增加新开工面积,另一方面,销售面积增速的停滞很大程度上影响了房地产企业的回款节奏。

土地购置面积- 反映房地产行业未来的用钢预期;

1-11月份土地购置面积累计为2.17亿平方米,同比下降14.2%。由于部分地区采取新房限价、地价不降等收紧政策,多数出开发商对未来房地产市场的前景并不看好,以至于出现不少土地流拍现象。据中国指数研究院统计,2019年前11个月监控的全国300个城市共有4350块地未成交,即便土地拍卖存在本月挂牌下月成交的情况,前11个月的土地流拍数也超过4000块,相比2018全年流拍的增长了一倍多。

2019年12月的中央经济工作会议再次重申了“房住不炒”的定位,明确了“居住”作为房地产的第一功能。房地产行业的黄金十年或许真的已经过去,根据人民法院公告网的数据,2019年全年,一共有526家房地产企业破产,而在2018年这个数字为458家,从这个趋势来看,2019年房地产企业面临了不小的压力。

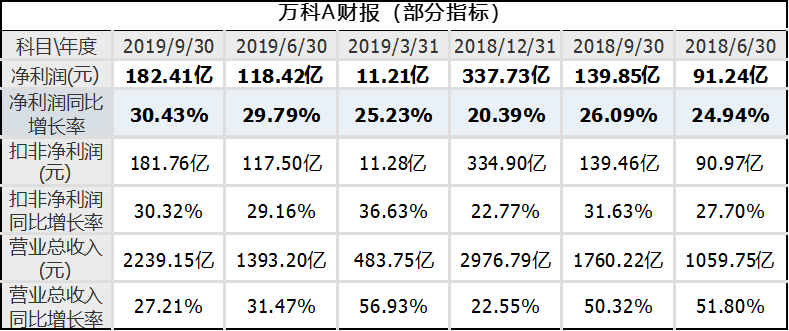

但是从另一组数据来看,1-11月全国商品房销售额为13.9万亿元,同比增长7.3%,如此高的销售额度增速并不意味着房地产市场的萎缩。那么,再来看看一些广为人知的房地产企业运行的如何?据绿地控股的财报来看,2019年前三季度,绿地集团营业总收入2942.18亿,同比增长26.10%,净利润118.13亿,同比增长32.83%,两项指标达到了上市以来最高水平。曾经以“活下去”为目标的万科前三季度的净利润达到182.41亿,同比增长30.43%,和500多家破产的房地产企业相比,万科不仅活下来了,而且活的非常好。2019年销售额超过千亿的房地产有36家,而2018年为31家。

数据来源:公开数据整理

与钢铁行业类似,在房子回归“居住属性”的进程中,房地产行业并没有进入衰退期,而是进入了一种健康的调整期,弱者被淘汰的风险越来越大,而强者恒强。随着房地产行业的产业集中度越来越高,或许在不远的将来,也会出现类似宝武集团、河钢集团这样的超大型产业巨头。

2019年12月23日,住房和城乡建设部针对2020年的房地产工作做了重要部署,其中排在第一位的是“着力稳地价、稳房价、稳预期,保持房地产市场平稳健康发展”。从字面意思来看,“稳”更多的表现应该是避免房价地价的大涨大落,“三稳”的合力方向是向上的,“因城施策、分类指导”,维持在房产的价格一个合理的范围。

统计数据显示,2019年的房地产开发投资仍然占到GDP的10%以上,是支撑经济增长最重要的动力之一。保持房地产市场的平稳运行,更多的是稳定经济增长的预期,最后达到稳定就业。

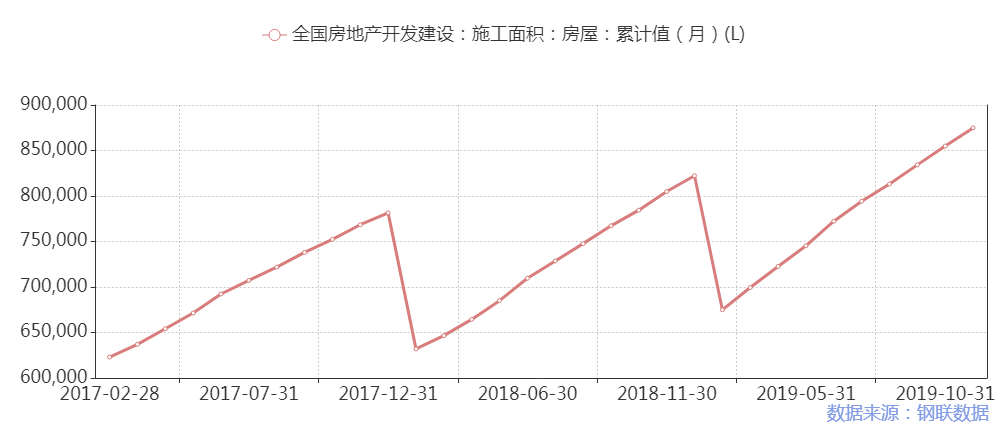

去年1-11月,全国房屋施工面积累计87.48亿平方米,同比增长8.7%,而房屋施工面积的高速增长充分说明了施工节奏的加快,那么钢材的当期需求也随之上涨。虽然短期内土地购置面积有所下降,但是20.93亿平方米的新开工面积对于房屋的施工起到了支撑作用。因此2020年,房地产行业的“钢需”韧性依旧可观。

免责声明:Mysteel力求使用的信息准确、信息所述内容及观点的客观公正,但并不保证其是否需要进行必要变更。Mysteel提供的信息仅供客户决策参考,并不构成对客户决策的直接建议,客户不应以此取代自己的独立判断,客户做出的任何决策与Mysteel无关。本报告版权归Mysteel所有,为非公开资料,仅供Mysteel客户自身使用;本文为Mysteel编辑,如需使用,请联系021-26093490申请授权,未经Mysteel书面授权,任何人不得以任何形式传播、发布、复制本报告。Mysteel保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。