【一周概述】

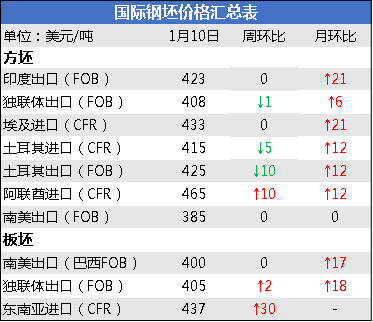

新年假期后的国际主要钢坯市场涨跌互现,总体趋于弱稳。方坯方面,独联体FOB报价微降1美元/吨,土耳其CFR和FOB价格分别下跌5美元/吨和10美元/吨,阿联酋CFR价格上涨10美元/吨。板坯方面,由于成品材价格依然涨势不减,东南亚CFR价格大幅上涨30美元/吨至437美元/吨,独联体FOB出口报价上涨2美元/吨,巴西市场暂稳。

本周国际钢坯市场需求已经陆续复苏,但就询单情况来看,市场心理价位与采购热情较上月有较为明显的变化。本周伊朗与美国政治局势的紧张状态,影响了国际市场参与者,尤其是东南亚买家的预期,“观望”与“寻找替代资源”是本周大部分采购方的关键词。但在原料成本偏高的背景下,买家心理价位依然低于新年前的“冬储期”。土耳其方坯进出口价格于本周领跌全球,就Mysteel海外调研小组了解到,螺纹钢等建材价格趋弱是主要原因。而作为该地区半成品材价格走势“风向标”的进口废钢价格,在本周表现趋于稳定。总体来说,本周国际钢坯市场还未正式从假期的余温中走出,成交无明显放量,但就长材价格来看,方坯价格下周上行可能性较小;板坯方面,由于巴西废钢价格涨幅较大、板材价格较为坚挺,该品种下周或将持续震荡偏强运行。

【价格方面】

【钢坯市场概要】

唐山: 10日下午唐山普方坯持涨后价,本地部分钢厂及昌黎部分钢厂不含税现金价格为2990元/吨(433美元/吨),周环比上涨1.5美元/吨。

东南亚:本周该地区方坯进口价格小幅下跌,主要原因在于土耳其废钢于本周止涨企稳,以及节后交易活动较少。俄罗斯作为该地区方坯的主要供应国,本周四才正式开工,且该国钢厂1月份产品基本已全部售出,因此东南亚贸易商开始集中采购来自本地以及外围国家的资源。据菲律宾买家透露,越南高炉方坯CFR报价在445美元/吨左右,相比马来西亚资源CFR450美元/吨的报价,价格优势较明显。

独联体:本周黑海FOB成交价在410美元/吨左右,而由于国内外长材需求低迷,市场认为短期内价格上涨可能性不大。据悉,本周俄罗斯某钢厂以CFR 432美元/吨的价格向阿尔及利亚采购方出售了月1万吨用于轧制线材的方坯。(注:约合黑海FOB 402美元/吨,不包括其他规格5美元/吨的加价。)

中东:土耳其方面,该国螺纹出口报价在450美元/吨左右,由于需求不足,成交受阻。受终端市场影响,方坯采购方降低了其对俄罗斯资源的心理价位,至410美元/吨CFR。该国国内出厂价在425美元/吨左右,FOB报价约430美元/吨。阿联酋方面,上周阿曼资源CFR报价在460-470美元/吨之间,至今基本无成交。

伊朗:本周因美伊局势紧张升级,东南亚作为其最大目标市场,短期内来自该地区的询单量将会有所下降,伊朗钢坯出口量或将会受到一定影响。虽然伊朗钢铁市场长期是否会受到影响还有待观察,但目前的货运成本已经随石油价格的上行“水涨船高”,本周发往东南亚的船运费从35美元/吨上涨至40美元/吨。据市场参与者表示,若后期美伊紧张关系加剧,伊朗或将对霍尔木兹海峡的贸易活动设限,该海峡为阿联酋,卡塔尔,巴林和伊拉克唯一的钢铁贸易公海通道,未来中东钢坯供应量或将被动趋紧。

免责声明:Mysteel力求使用的信息准确、信息所述内容及观点的客观公正,但并不保证其是否需要进行必要变更。Mysteel提供的信息仅供客户决策参考,并不构成对客户决策的直接建议,客户不应以此取代自己的独立判断,客户做出的任何决策与Mysteel无关。本报告版权归Mysteel所有,为非公开资料,仅供Mysteel客户自身使用;本文为Mysteel编辑,如需使用,请联系021-26093490申请授权,未经Mysteel书面授权,任何人不得以任何形式传播、发布、复制本报告。Mysteel保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。