前言:

截止到4月3日8时45分,根据海外新型冠状病毒疫情数据全球累计确诊新型冠状病毒肺炎病例1,008,052例,现存确诊新型冠状病毒肺炎病例761,920例,累计治愈新型冠状病毒肺炎病例194,461例,累计死亡新型冠状病毒肺炎病例51,671例。其中,尤其以美国、意大利、西班牙、德国、法国、伊朗、最为严重。Mysteel海外团队通过大量国外钢厂调研追踪,针对各国钢铁减、停产情况,对二季度全球钢铁产业链预测及影响分析。

图1. 全球疫情累计确诊趋势图

一、全球长流程钢厂减、停产情况及二季度影响分析

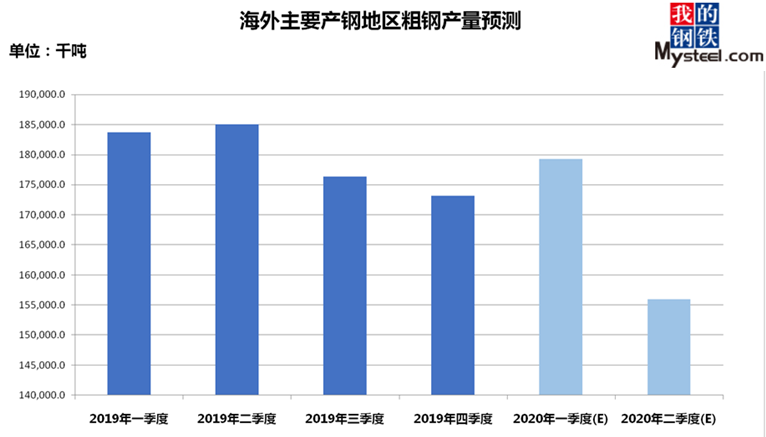

图2. 海外主要产钢地区产量预测

据Mysteel海外团队预测分析,受疫情影响, 日韩、意大利、德国等全球汽车、家电等行业均出现大规模停产停工的情况。为应对需求不振带来的影响,尤其印度、意大利、西班牙、巴西减产幅度在20%-50%左右,全球平均月减产大概在12.5%左右。

二、国际钢材价格变化及中国钢材进出口情况分析

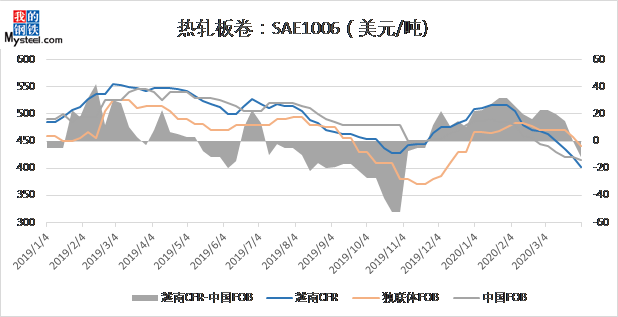

图3. 主流国家热卷出口价格对比

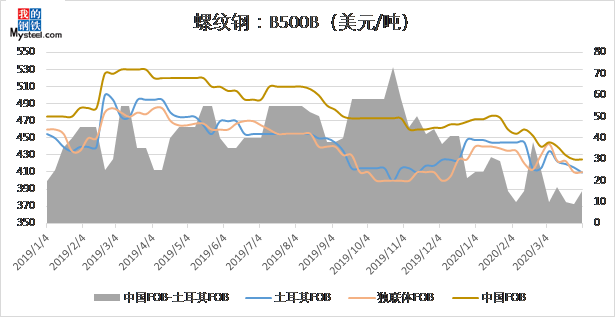

图4. 主流国家螺纹钢出口价格对比

二月初由于疫情开始在中国爆发,全国范围的封城、停工导致钢材无论是内贸还是出口价格都出现大幅度下滑的情况,中国钢材出口价格优势凸显,二三月份出口市场呈现一片火热的现象。三月下旬,伴随着全球逐渐开始的疫情大流行趋势, 新的价格低洼地区开始频繁出现,中国钢材出口订单开始大规模的缩减,甚至出现了部分毁单的情况。

根据Mysteel海外团队预测,1、 2月出口订单减量因为国内疫情交通运输受阻导致的延期,已经出现了同比26%左右的降低;后期由于1、2月份的疫情影响导致的价格大跌,出口大幅度转暖。因此,三月份出口量或将出现暴增的情况,由此可见,一季度很有可能会由于三月份的暴增保持住同比稳定的状态。同时,四月份虽然有部分毁单情况发生,但是从四月船期的订单来看,并未受到很大影响; 目前情况最严峻的是二季度的五、六月份,虽然中国为刺激钢材出口提高部分产品的退税率,但国外需求基本停滞,全国各大出口商皆表示几乎没有任何订单签订。据Mysteel海外团队保守估计,一季度钢材出口量或将保持持平,二季度出口量或将同比减少30%左右至1200万吨。

三、铁矿石影响量及后市预测

从目前情况来看,保守估计全球长流程二季度减产将达到两千余万吨,按照1:1.6铁矿石消耗来看,预估本轮减、停产将直接影响三千余万吨铁矿石消耗。 虽然今天(3日)淡水河谷发布消息称将暂停20多个矿坝运营。 但是根据调研,实际情况是去年10月就已经提到了这23座矿坝,且均处于停运状态,不会对Vale产量预估产生实质冲击。

我们可以梳理一个简单的逻辑,全球钢厂长流程生产几乎都在减、停产。与此同时,中国正在逐步恢复正常,而且从中国成品材需求情况来看(下图库存分析),这批多出来的铁矿石很有可能流向中国,或将对铁矿石价格形成一定程度的冲击。

四、成品材出口转内销对二季度中国钢铁产业的影响

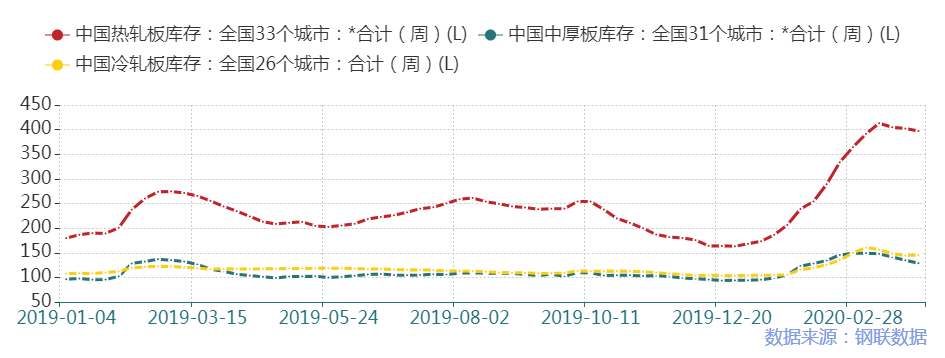

图5. 全国板材库存走势

1. 库存方面:

从以上库存走势情况来看,虽然目前中国下游需求在快速恢复,但是库存仍远远没有消耗至往年正常水平,而且二季度的出口减量大约在500万吨左右,对国内库存形成一定压力。与此同时,近期由于国外价格大幅度下跌,国内大型国贸商已经开始着手进口低价资源,目前确定几十万吨钢坯以及十万吨低价中板将会在五、六月份集中到岸。高库存以及萎靡的出口,同时再加上进口资源(预估五、六月份几十万吨)涌入,二季度中国钢铁市场无论是内贸还是外贸都或将受到一定程度的影响。

2. 需求方面:制造业压力较大 基建拉动有限房地产主力地位稳健

制造业方面:进入三月以来,企业复工复产明显加快,3月制造业PMI回升至52%,但制造业新出口订单指数为46.4%,仍处于收缩区间。从目前的海外疫情状况来看,6月前可能会得到有效控制,但下游需求并不能够完全恢复,制造业出口的压力会依然存在,因此导致国内板材需求将有明显下降。

基建方面:2020年3月,有关部门召开会议提出,加快5G网络、数据中心等新型基础设施建设进度。与2008年4万亿基建投资不同的是,本论大规模的基建投资更多的在于“新”,着重5G、人工智能、数据中心等科技创新和教育、医疗等民生消费升级领域基础设施,传统的铁路、公路投资并没有显著增长,因此“新基建”对于拉动国内钢材需求有限。

房地产方面:受疫情影响,一季度重点城市房屋成交规模降至十年来的最低水平,3月成交有所回升,但仍不及去年同期,以至于大量房地产企业陷入困境。从相关调控政策来看,总体上坚持“房住不炒”,各地“因城施策”。部分城市相继放松商品房预售条件,使得开发商加快回款周期,缓解资金压力,同时加大优质地块的供应,带动市场热度。另外,央行继续加大逆周期调节力度,3月底大幅“降息”20基点,那么4月份的房贷利率大概率进一步下调,很大程度降低了个人的购房成本,预计二季度房地产市场将逐渐恢复,房企开发热情也将有所提高,对于钢材(尤其是建筑钢材)的需求起到有力的支撑。

五、总结:

综合来看,目前全球钢厂减、停产情况较多。且在需求预期较差的情况下,海外各国钢铁价格下跌幅度较大,中国钢材出口或将承受一定压力。 与此同时,国内部分国贸企业开始寻求海外低价资源,后续或将出现出口转内销的情况发生。

风险提示:全球钢市变幻莫测,本文仅供参考。

资讯编辑:吴金昌、史册、毛琳

免责声明:Mysteel力求使用的信息准确、信息所述内容及观点的客观公正,但并不保证其是否需要进行必要变更。Mysteel提供的信息仅供客户决策参考,并不构成对客户决策的直接建议,客户不应以此取代自己的独立判断,客户做出的任何决策与Mysteel无关。本报告版权归Mysteel所有,为非公开资料,仅供Mysteel客户自身使用;本文为Mysteel编辑,如需使用,请联系021-26093490申请授权,未经Mysteel书面授权,任何人不得以任何形式传播、发布、复制本报告。Mysteel保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。