一、国际市场行情

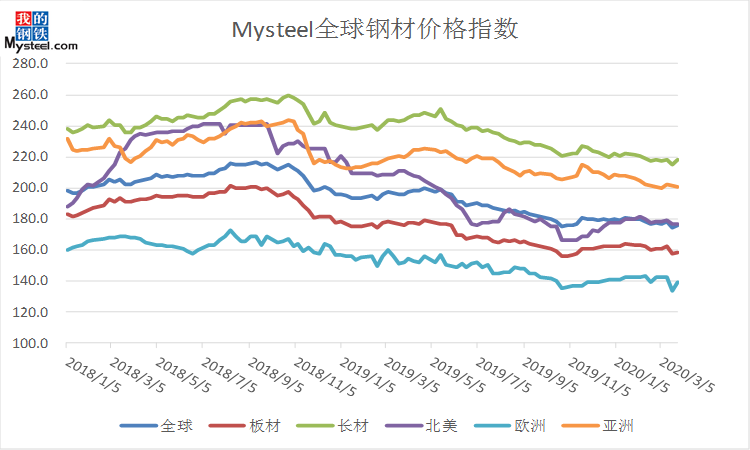

本周全球钢铁价格指数跌幅明显,截止5月9日,Mysteel全球钢材价格指数较上周微涨0.60%,报169.8,其中欧洲地区目前已经大批终端需求开始转暖,较上周上涨1.49%,报134.6;北美地区大跌5.24%,报167.4;亚洲小幅上涨0.08%,报196.4;

Mysteel全球钢材价格指数

虽然目前国外受疫情影响依然严重,但为保证经济正常运行,欧洲终端企业已经开始全面复工,实际需求尚未完全恢复。近期内海外价格或将继续以低位运行为主。

二、出口市场概况

本周中国出口表现仍然没有任何起色,国际成品材资源价格区域分化明显,虽然近期国外价格有所上涨,但中国各品种钢材在出口市场仍然不具备竞争力,从钢厂到贸易商均反馈均对后市持悲观态度。

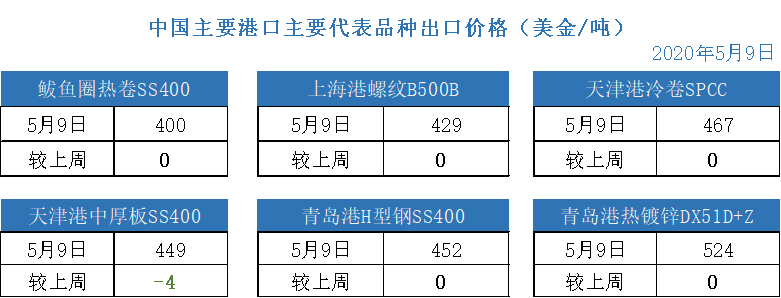

鲅鱼圈热卷:本周中国热卷出口价格持稳。节后热卷出口市场依然萎靡,主流钢厂普卷报价在$400-405 FOB,与上周持平。目前内贸形势良好,国内贸易商对出口兴趣不大。 据了解,近期国内贸易商以CFR 388-390美元/吨的价格在印度下了15万吨以上的订单,且目前正在与俄罗斯MMK钢厂进行磋商,考虑以390美元/吨的价格进口热卷。上海港螺纹:节后内贸价格因期货价格上升有所上涨。但工厂多集中内贸销售,出口报价基本持稳在节前水平,为$420-440 FOB理计。目前国外工程项目尚未完全复工,出口难度较大。

天津港冷卷:节后冷卷出口市场尚未从冷清中恢复,中国冷卷出口价格持稳。主流钢厂SPCC 1.0mm冷卷报价区间保持在$460-470 FOB,与节前持平,尚无成交,国外需求仍然较少,普遍看空后市。

天津港中厚板:受内贸坚挺影响,中板出口价格本周持稳,虽然目前海外需求开始转暖,但由于价差过大,本周仍然未听闻有成交,目前主流报价区间在$445-460 FOB,较上周小幅下跌4美元/吨。目前中国内地需求较好,预计短期内中板价格仍将受到支撑,下调空间有限。三、国际市场实单报价与热点

近期外贸报价情况:

中国出口SS400 热轧板卷400-410美元/吨FOB

独联体 125*125 3sp方坯出口360 美元/吨 FOB

香港B500B螺纹钢进口435美元/吨CFR 土耳其

香港 B500B螺纹钢进口 420美元/吨CFR 卡塔尔

印度 150*150 IS2830钢坯出口 375美元/吨FOB

越南 SAE1006 热卷进口 390美元/吨CFR

中国SS400热卷进口388-390美元/吨CFR 来源:印度

四大矿首季度产量同比减4.6%、销量同比增2.4%

近日,澳大利亚铁矿石生产商FMG发布2020年第一季度运营报告。数据显示,FMG第一季度铁矿石加工量为4240万吨,环比减少8%,同比减少1%;铁矿石发运量为4230万吨,环比减少9%,同比增长10%。

从品种发运及产品结构来看,FMG旗舰产品混合粉发货量达1760万吨,占总发货量的41%;超特粉发货量达1390万吨,占总发货量的33%;西皮尔巴拉粉发货量为410万吨,占总发货量的10%。此外,FMG上调其2020财年(2019年7月1日~2020年6月31日)的铁矿石目标发货量,从此前公布的1.7亿~1.75亿吨上调至1.75亿~1.77亿吨区间。

伊朗钢铁出口实施配额制

伊朗政府对钢铁出口施加了新的限制,要求出口商获得工业部的出口许可,根据目前发布的新限制,所有伊朗钢铁生产商在出口之前必须满足伊朗商品交易所(IME)的国内需求要求。所有螺纹钢和工字钢生产商都必须提供至少60%的产量用于国内销售,而他们只能出口25%的产量。伊朗商品交易所(IME)将在未来几周决定各个钢铁制造商的具体配额。

去年,伊朗生产了1020万吨长材,出口了265万吨螺纹钢和工字钢。新的限制旨在减少出口。

美国钢铁四月份进口量环比减少13.9%

根据美国商务部发布的钢铁进口监测和分析数据(SIMA),该国四月份的钢铁进口许可申请总量为295.9万吨。该数字比三月份录入的许可证申请数减少了13.9%,相比三月份的最终进口总量则增加了68.8%。

具体来说,四月份成品钢材的进口许可证吨位为131.7万吨,与三月份的最终进口总量相比下降13%。2020年前四个月的钢材(成品材及半成品材)进口量和成品材进口量分别为937.1万吨和582.7万吨,同比分别下降18.7%与28.1%(注:以上数据包含4月份的进口许可证申请量和3月份的最终进口量)。

浦项制铁第一季度利润高于市场预期

近日,韩亚金融证券(Hana Finance Securities)将韩国浦项制铁的股价预估值上调至每股27万韩元(约合220.33美元),并建议投资者继续“买入”。

韩亚金融证券研究员分析称,浦项制铁在2月中旬后开始进行高炉检修并推动热轧钢板工厂现代化改造,导致销量下降。尽管如此,浦项制铁第一季度钢铁业务营业利润仍高于市场预期的3801亿韩元(约合3.11亿美元),为4581亿韩元(约合3.74亿美元),主要原因是其包括炼焦煤在内的原材料成本下降。

由于新冠肺炎疫情在全球的传播,浦项制铁将今年的粗钢产量目标从3670万吨下调至3410万吨,将产品销量目标从3500万吨下调至3240万吨,预计第二季度产品销量减少734万吨。同时,浦项制铁还计划对后续生产和销售安排进行灵活调整,进一步降低成本,调整投资优先顺序。韩亚金融证券研究员预测称,尽管形势严峻,浦项制铁下半年的盈利能力仍将增强,并预测5月中旬后中国钢铁价格将上涨。

免责声明:Mysteel力求使用的信息准确、信息所述内容及观点的客观公正,但并不保证其是否需要进行必要变更。Mysteel提供的信息仅供客户决策参考,并不构成对客户决策的直接建议,客户不应以此取代自己的独立判断,客户做出的任何决策与Mysteel无关。本报告版权归Mysteel所有,为非公开资料,仅供Mysteel客户自身使用;本文为Mysteel编辑,如需使用,请联系021-26093490申请授权,未经Mysteel书面授权,任何人不得以任何形式传播、发布、复制本报告。Mysteel保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。