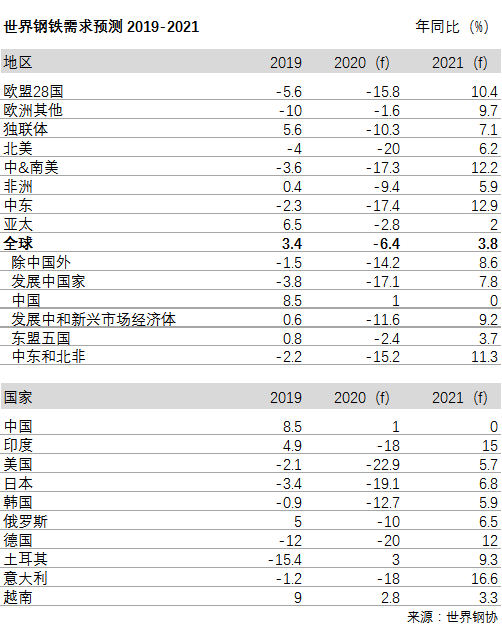

世界钢铁协会(世界钢铁协会)6月4日发布了2020年和2021年的短期展望(SRO)。2020年,国际钢铁协会预测由于COVID-19危机,钢铁需求将萎缩6.4%,降至16.54亿吨,预计2021年钢铁需求将恢复到17.17亿吨,同比增长3.8%。预计中国比世界其他地区更快的复苏将缓解今年全球钢铁需求的减少。该预测假设大多数国家的锁定措施在6月和7月期间继续放宽,并且主要的炼钢经济体不会遭受大规模的第二波大流行。

国际钢铁协会经济委员会主席艾尔·雷梅提(Al Remeithi)在谈到前景时说:“ COVID-19危机对公共卫生造成了灾难性的后果,对世界经济也构成了巨大的危机,客户消费能力大幅下降,停工和供应链中断的打击。因此,我们预计大多数国家,特别是第二季度,钢铁需求将大幅下降。随着5月份开始的限制放松,我们预计情况将逐渐改善,但复苏过程会很缓慢。大多数国家的钢铁需求下降可能不会像全球金融危机期间那样严重,因为受冲击最严重的与消费和服务相关的部门的钢铁密集程度较低。在许多发达经济体中,钢铁需求已经处于较低水平,自2008年以来仍未完全恢复。”

艾尔·雷梅提强调,这个预测是在高度不确定的时期提出的。由于经济在没有疫苗或治愈措施的情况下重新开放,因此存在巨大的下行风险。如果能够遏制该病毒而不会出现第二和第三高峰,并且如果政府继续采取刺激措施,我们将看到相对较快的恢复。

复苏前景预测

自5月中旬以来,大多数国家已逐渐从封锁中重新开放,预计第三季度经济活动将恢复。尽管所有钢铁消费行业都受到封锁措施的影响,但机械和汽车行业仍面临长期的需求冲击以及全球供应链中断的严重影响。为了满足社会隔离的要求,钢铁行业的工作程序已经进行了改变。工作环境的这种变化有可能导致生产率降低和生产周期延长。

中国

世界钢铁协会在报告中说,由于受到其他国家的限制,中国的经济复苏始于2月下旬。除酒店业和旅游业外,中国的经济正快速趋于正常化。 2月份经济活动严重冻结,导致第一季度GDP下降6.8%,固定资产投资下降16.1%。工业生产下降了8.4%,其中汽车行业第一季度表现最差,下降了44.6%。到四月底,尽管出口需求的下降阻碍了制造业的全面运转,但所有主要的钢铁消费部门都恢复了接近满负荷的生产率。继4月8日武汉解除封锁后,建筑业的生产率已达到100%。

世界钢协预测,到2020年下半年,中国钢铁需求的复苏将更为明显。这将受到建筑业尤其是基础设施投资的推动,因为政府提出了几项新的基础设施计划。但由于全球经济严重衰退,制造业的复苏将放缓,但汽车行业将获得激励措施的支持。

因此,世界钢协预计2020年中国钢铁需求将增长1.0%,期望2020年启动的基础设施项目的收益将延续并支撑2021年的钢铁需求。但是,如果全球经济环境对中国经济的复苏产生更深远的影响,则政府可能需要进一步推动经济发展,这意味着钢铁需求将面临上行风险。

发达经济体

世界钢协预计,到2020年,发达经济体的钢铁需求将下降17.1%。尽管经济下滑是由消费和服务业带动的,但支出,劳动力市场和信心的大规模错位推动了用钢行业的普遍下滑。大量失业和破产,信心薄弱以及持续的社会疏离措施导致的溢出效应表明,到2021年,这一数字仅会部分恢复7.8%。

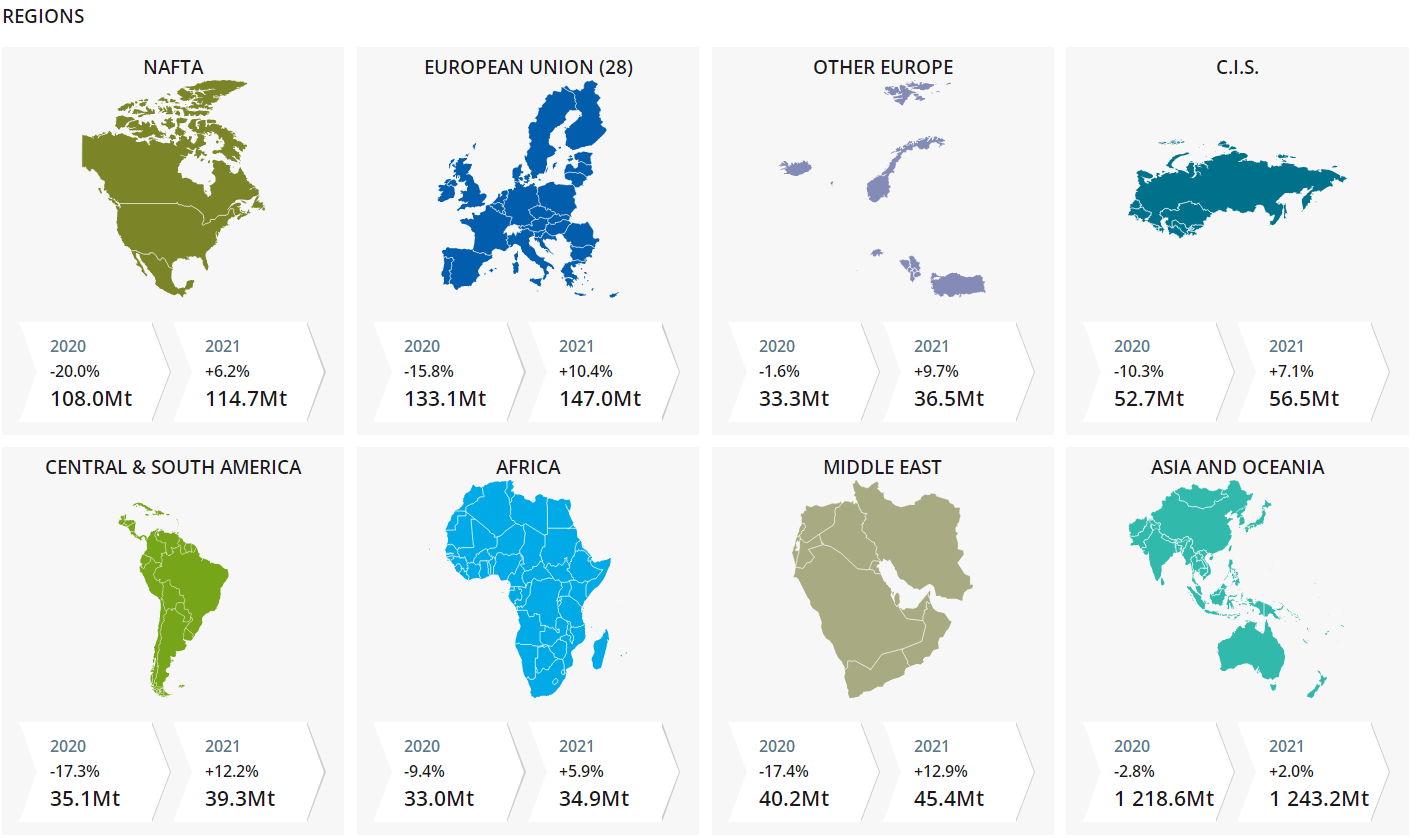

由于持续的制造业衰退,2019年欧盟钢铁需求收缩了5.6%。预计到2020年初将进入复苏阶段的制造业,由于锁定措施导致订单大量减少,而被推入更深的衰退。预计汽车行业将受到最严重的打击,而建筑行业则可能保持相对弹性。

在美国,COVID-19导致制造业急剧衰退,预计第二季度将达到最低点。石油价格的下跌给能源部门的投资带来了进一步的下行压力,而在危机之前,这种压力已经使他们感到苦恼。失业激增导致收入和信心下降,损害了住宅建设。尽管非住宅建筑的状况相对较好,但预计到2020年将下降,到2021年将略有回升。

自2019年下半年以来,日本钢铁需求一直在疲软,由于出口减少和投资停滞对其汽车和机械行业造成沉重压力,日本的钢铁需求将在2020年继续以两位数的速度收缩。尽管某些建设项目暂停,但由于公共工程的持续进行,建筑的收缩将相对较小。

韩国方面,由于出口市场下降和国内经济疲软,主要钢铁消费行业预计将出现两位数的下滑。造船业预计将受到最大冲击,而建筑活动的收缩将因公共基础设施项目而温和下降。

发展中经济体(中国除外)

与发达经济体相比,发展中经济体应对COVID-19的能力较差,卫生能力不足导致某些国家采取更严格的封锁措施。支持经济的财政空间有限,商品价格下跌,资本外逃和货币贬值,使一些发展中国家的钢铁需求下降与发达经济体一样严重。预计到2020年(中国除外)的发展中经济体的钢铁需求将下降11.6%,但到2021年将大幅回升9.2%。

印度已实施了世界上最严格的全国封锁措施,使工业生产陷入停顿。 3月底,施工活动完全停止,由于劳动力的缓慢回升,预计恢复将保持缓慢。供应链中断加上需求复苏放缓将严重打击汽车行业。由于私人投资疲软和供应链中断,预计机械行业将继续下滑。在政府刺激下,建筑业的复苏将由铁路等基础设施投资带动。政府对农村收入的支持以及与即将到来的节日相关的预期消费,将有助于下半年对以消费为导向的制造业产品需求的大幅回升。因此,印度的钢铁需求可能会在2020年下降18.0%,到2021年将反弹15.0%。

在第一季度,东盟国家受到中国封锁的沉重打击,随后其供应链和旅游业遭受更大的破坏。尽管受到了封锁,但一些基础设施项目仍在继续进行,这使得钢铁需求下降的趋势不那么严重。由于早期对COVID-19的控制,可以预见越南的增长。 2021年,对基础设施投资的重新关注有望刺激钢铁需求。

COVID-19大流行给拉丁美洲带来了一场完美的风暴,并将破坏2020年拉丁美洲国家复苏的前景。拉丁美洲由于其国内结构性问题累积,政治动荡以及对大宗商品价格的高度承受而特别脆弱。预计该地区的钢铁需求将在2020年大幅下降,而在2021年只会出现疲软的复苏。由于该地区似乎在COVID-19曲线中落后,因此前景可能会进一步恶化。推进改革议程和基础设施计划的前景受到阻碍,这表明COVID-19可能对该地区产生长期影响。

在独联体国家,经济将缓慢摆脱衰退。加上油价暴跌,COVID-19危机将推动钢铁需求在2020年出现严重萎缩,并在2021年出现温和复苏。由于COVID-19疫情的双重冲击以及油价暴跌,中东和北非地区的产油国受到的打击最大。

工地施工

由于锁定期间供应链中断和工人短缺,一些国家的建筑业突然中断了项目。但是,建筑业的衰退将不像金融危机期间那样严重。建筑部门采取社会隔离措施似乎更具挑战性。由于消费者和企业的资产负债表恶化,新建筑项目的前景也有所恶化。政府可能会尝试将重点放在新的建设项目上,以支持需求,但是政府资产负债表的严重恶化可能会限制进行公共基础设施投资的能力。

机械行业

供应链是制造业中最长的一些机械行业,已经遇到了严重的物流瓶颈和供应链问题。同时,随着投资项目的搁置或取消,机械机械的需求将在2020年大幅下降。由于投资前景黯淡,该行业将长期面临需求复苏的挑战。但是,农业和建筑机械等行业将恢复得更快。

汽车行业

在钢铁使用行业中,汽车行业是COVID-19危机的最大受害者。预计到2020年,汽车行业将在过去两年的亏损额之外再出现20%的销售亏损。由于收入增长和远程办公,要恢复到危机前的水平将需要数年时间,但是出于安全考虑,短期内可能会增加对乘用车的需求。此外,供应中断可能会持续到锁定期以外,因为流动性问题不仅会阻止汽车生产商,还会阻止汽车零部件供应商的重启。

免责声明:本文来源于网络,版权归原作者所有,且仅代表原作者观点,转载并不意味着Mysteel赞同其观点,或证明其内容的真实性、完整性与准确性,本文所载信息仅供参考,不作为直接决策建议。转载仅为学习与交流之目的,如无意中侵犯您的合法权益,请及时与Mysteel 021-26093490联系与处理。