一、行情回顾:冲高回落

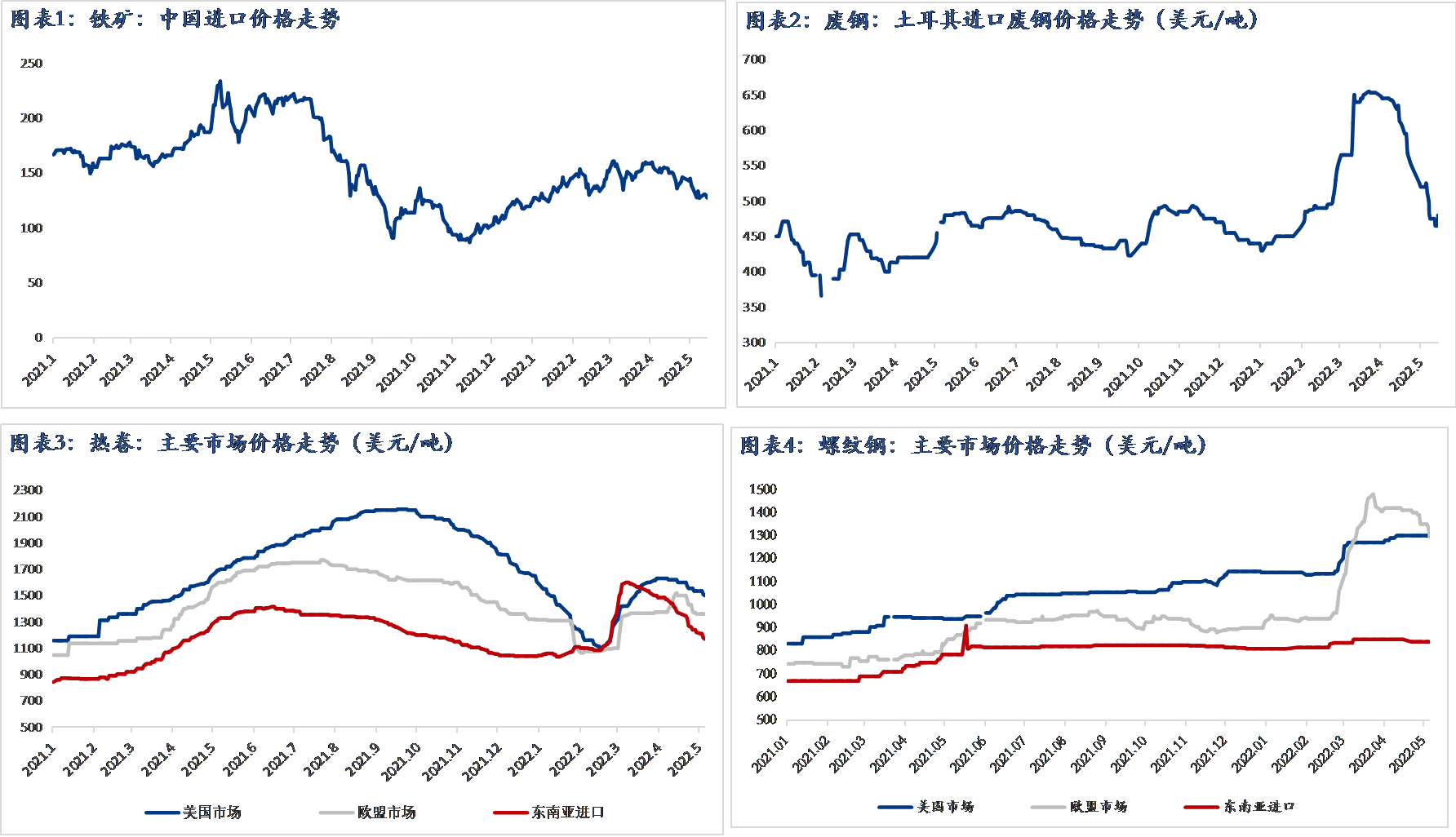

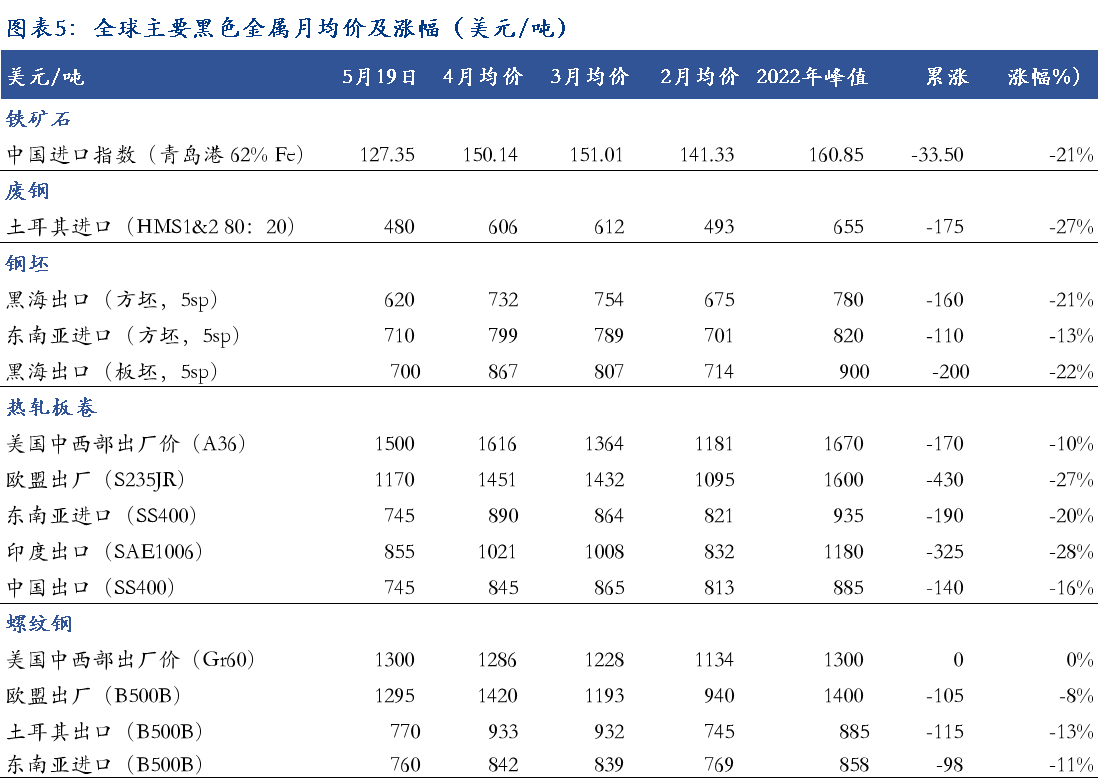

5月份以来,全球黑色金属价格整体呈现冲高回落走势,俄乌冲突导致的阶段性局部性供应短缺情况被逐渐消化。随着全球主要经济体陆续进入加息周期,黑色金属价格呈现连续回落态势。截至5月19日,中国铁矿石进口从4月初峰值累计下跌21%,土耳其废钢累计跌幅达到27%。从各品种区域价格走势来看,热卷综合跌幅达到20%,而螺纹钢跌幅在8%左右,欧洲热卷价格累计跌幅为27%,相比之下美国跌幅最小,约10%。(图表5)

全球钢材价格基本在2022年4月初达到峰值,价格飙升主要原因是俄乌冲突导致区域性材料短缺。但全球粗钢产出整体并未下降,欧洲分散了采购来源之后,低水平资源迅速补充了内贸需求,俄罗斯积极对亚洲、中东等地出口导致价格不断下降,成为拉低亚洲钢材价格的主要原因。

二、今年影响国际钢价的主要因素

1、美联储大规模加息

为了缓解美国居高不下的通胀水平,美联储于今年一季度进入加息周期。收紧货币通常意味着经济增速放缓,由于利率上行,投资和消费意愿下降。除此之外,对于其它国家,尤其会使得新兴经济体的货币带来大幅度波动,进而影响到国际钢铁贸易。

具体影响到主要钢铁出口大国来看,自3月份美联储开启第五轮加息至今,人民币、日元、韩元、里拉、卢比等都有不同程度贬值(兑美元),其中土耳其里拉表现最差,目前较3月中旬贬值10%,较去年同期贬值幅度在50%左右。

美元兑土耳其里拉汇率走势(数据来源:新浪财经)

里拉的大幅贬值增加了土耳其国内的通胀水平,据土耳其统计局近期公布的数据显示,今年4月通胀率达到69.97%,再创近20年来新高。然而从出口角度来看却起到了促进作用,2021年,土耳其货物出口总额为2257.8496亿美元,同比大涨35.11%;钢材出口量在2千万吨,同比增长了20%。因此在今年美联储加息,新兴经济体货币面临大规模贬值的压力下,或将继续促进以中国、印度、土耳其为主的低价区钢铁资源的外流。

另外,相比其它新兴经济体,俄罗斯卢布表现异常强势。3月初至今,美国及欧盟采取了经济限制,致使俄罗斯卢布汇率跌至谷底。为了应对这一问题,俄罗斯央行紧急大幅加息1050个基点,将利率提高到20%,另外要求欧盟必须使用卢布支付能源费用。法令生效后,俄罗斯卢布汇率得到支撑,汇率也逐渐恢复到了接近冲突前的水平。

2、俄罗斯低价钢铁资源将长期冲击国际市场

尽管卢布兑美元汇率保持稳定,从欧盟目前的政策来看,截至2024年6月,原产于俄罗斯的成品钢材(半成品材除外)将禁止出口到欧盟,同时增加了对土耳其、印度等国的钢材进口配额,美国方面也暂停了对俄罗斯钢材的采购。另外对于俄钢厂来说,美元、欧元等结算问题将长期影响着俄钢铁资源的出口,主要出口区域也由欧洲转变至中东及亚洲地区(详细分析请看Mysteel:地缘冲突笼罩下的国际钢铁贸易新常态)。

据Mysteel了解,自黑海区域冲突爆发以来,俄罗斯原料、半成品及成品钢材并未停止出口步伐,目的地转移后,出口量有增无减。4月下旬开始,俄方板坯资源陆续对中国市场报价。5月上旬起,逐渐有生铁、热卷等品种同中国买方达成交易,部分快船期订单在5月份就以抵港,6、7、8月均有稳定数量资源抵港。据Mysteel不完全统计,过去三周里,中国从俄罗斯进口钢(板)坯50-60万吨,热轧板卷10-15万吨,生铁10万吨以内。尽管目前汇率不适宜进口,但俄罗斯资源仍非常有价格优势。

由于俄罗斯主要大型钢厂均自有铁矿和煤矿,生产成本较低,钢铁行业具有较强的自主权。据Mysteel测算,今年俄罗斯对中东及亚洲地区的钢铁资源(包含半成品材)供应同比去年至少增加55%至2200万吨,将很大程度上压低区域价格。

3、海外下游用钢需求支撑力度不足

2021年年底,美国基建法案在几度拉扯、几经“缩水”后终获通过。该法案计划在未来5年内投入超过1万亿美元,用于完善美国的基础设施建设。领域涉及到路桥等交通设施建设、污水处理设施及高速互联网等等。无独有偶,欧盟也于去年年底推出了3000亿欧元的全球基建计划,该计划将在2021至2027年间,为发展中国的交通基础设施、光纤电缆、清洁能源等项目提供建设投资。然而突发的区域冲突使得国际大环境下的基建用钢“强预期”转变为“弱现实”,欧洲将主要精力聚焦在解决能源供应问题上,雄心勃勃的全球基建计划成为了泡影。

而美国方面来看,长周期的基建法案实际落地也面临多方面困难。从联邦政府法案通过到财政拨款,到地方州政府的实际执行都存在低效率的问题。另外,美国企业高度私有化,资本的逐利性很难让其对公路、高铁等投资大、利润薄的项目进行投资,因此社会资本参与度并不高。从实际效果来看,美国基建投资到目前为止并未改善其就业环境。据美国劳工部公布的数据显示,4月份失业率环比持平在3.6%,但由于劳动参与率环比下滑,美国就业市场劳动力供需关系持续恶化。

与此同时,我国海外基建项目的推进也略显疲态。据商务部发布的数据显示,今年一季度,我国对外承包工程完成营业额1841.6亿元人民币,同比下降5.7%;新签合同额3009.4亿元人民币,同比下降13.3%。因此在疫情蔓延、区域冲突及货币波动性上升等多方因素的影响下,海外基建难有起色。

制造业方面来看,以用钢量较大的汽车行业为例,今年以来的产销数据更为悲观。据欧洲汽车制造商协会公布的数据显示,4月份,欧洲新车注册量约为83万辆,同比下跌20%,系今年最大跌幅,1-4月份累计注册量同比下降13%。美国4月份汽车销量下降了17%。日本4月份汽车销量比上年同期减少14.4%,连续10个月同比下滑。芯片短缺导致的供应链危机当然是主要问题,但并不是唯一的问题,高位通胀水平也令消费者望而却步。IMF、世界银行等多家权威机构均对今年国际通胀的高风险表现出了担忧,海外的基建及制造业回落难以对钢价起到强有力的支撑作用。

三、结语

总体来看,在内部环境面临“需求收缩、供给冲击、预期转弱”的三重压力下,外部环境也面临着货币的大幅度波动、低价资源的供给增加以及需求不足的问题,这些都是对国际钢材价格的严峻考验。另外,在国内本土已经呈现了点多、面广、频发的疫情态势下,坚持既定的“动态清零”总方针不动摇且已见成效,但大环境下的国内与国际钢材需求难言乐观,海外钢价短中期或将继续弱势运行。因此对于国内钢铁生产企业来说,合理安排生产节奏,加快建立以生铁、煤焦、半成品材为主的多品种进口渠道,是在逆境中保障利润的重要措施。

资讯编辑:毛琳 史册

免责声明:Mysteel发布的原创及转载内容,仅供客户参考,不作为决策建议。原创内容版权归Mysteel所有,转载需取得Mysteel书面授权,且Mysteel保留对任何侵权行为和有悖原创内容原意的引用行为进行追究的权利。转载内容来源于网络,目的在于传递更多信息,方便学习与交流,并不代表Mysteel赞同其观点及对其真实性、完整性负责。申请授权及投诉,请联系Mysteel(021-26093397)处理。