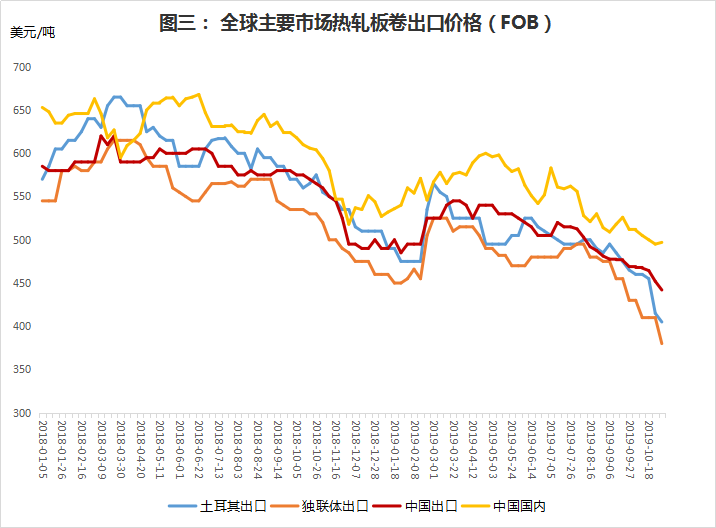

据世界钢协发布的数据显示,2019年1至9月全球粗钢产量同比增加3.9%,9月份产量同比下降0.3%。就热轧板卷来说,全球热点市场的整体出口价格在二季度开始震荡下行,其中土耳其与独联体地区,则在9、10月份遭遇价格“大滑坡”。产量价格双降的九月,似乎可以称得上为全球钢市的“多事之秋”。根据Mysteel海外市场研究小组了解,10月中旬开始,全球主要市场出现不同程度的积极信号,价格方面小幅反弹或进入窄幅震荡。那么,四季度全球钢市是否有望“由寒转暖”呢?笔者将做简要分析。

一、四季度进口资源报价多随行就市

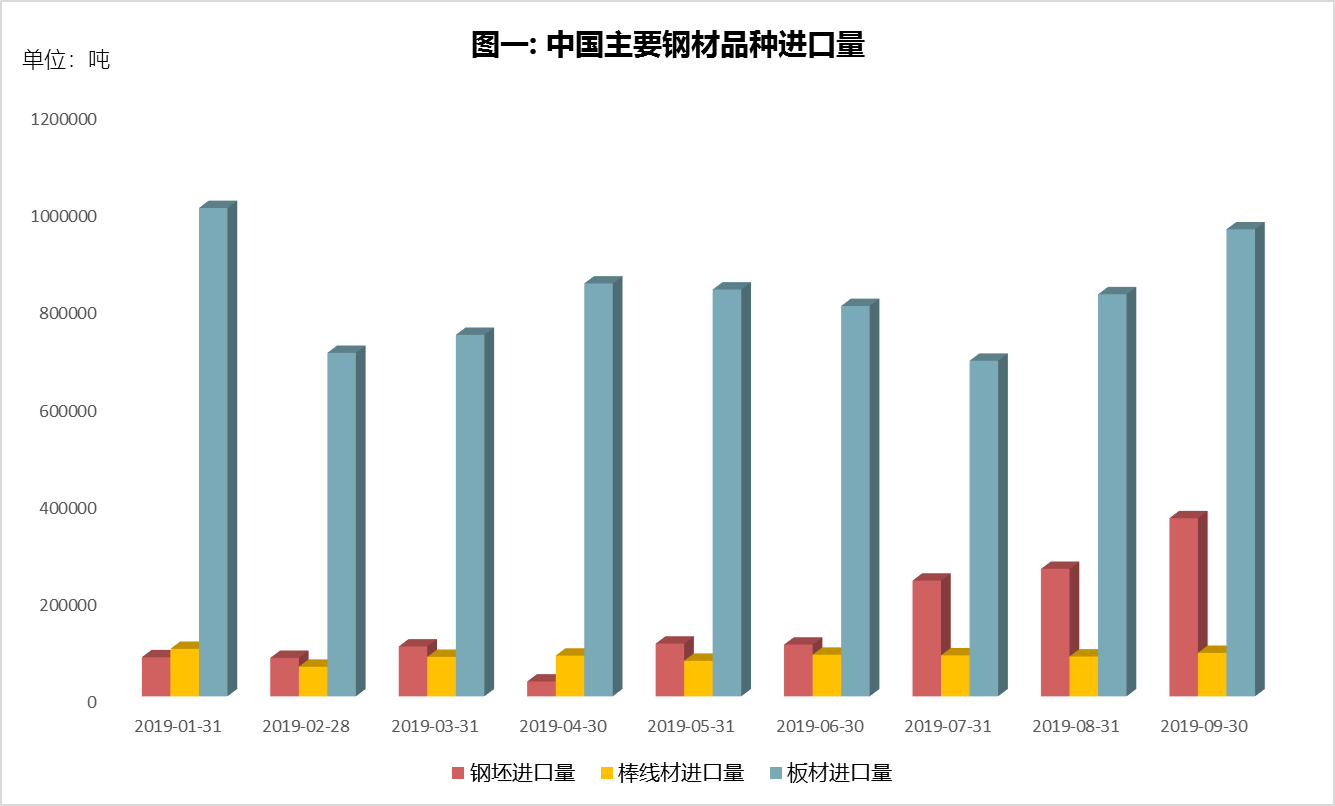

钢坯进口资源自今年9月份开始大量涌入,当月环比激增39.8%至37万吨。自10月份开始,扁平材与长材订单陆续出现,进口热卷来源地包括韩国、印度、俄罗斯、乌克兰等国。中国买家购买积极性尚可,据华东地区一家大型进口商表示,今年船期的钢坯和热卷已基本售罄,现在可接受明年1月的询盘。由于中国内贸价格的接连的上涨以及全球钢价的止跌震荡,一些进口商表示,相比锁价,更倾向于根据市场询盘结果进行报价。

二、废钢中心市场领涨 带动市场积极预期

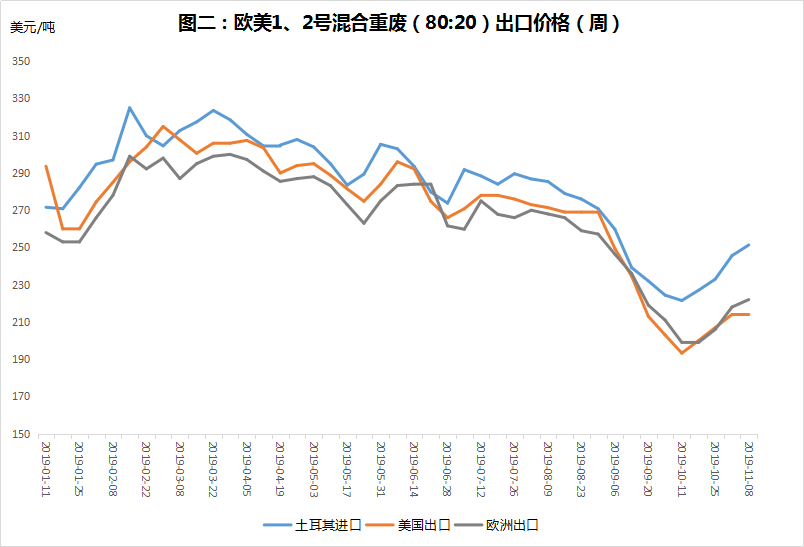

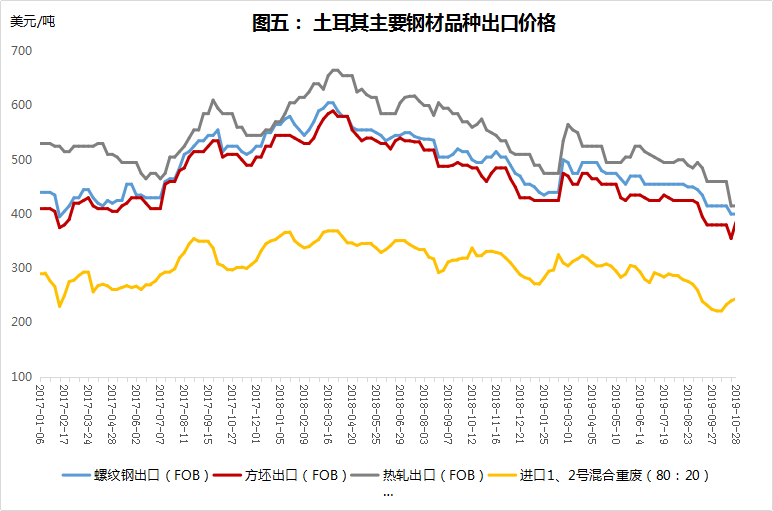

自今年10月中旬起,欧美废钢价格开始止跌反弹。以土耳其为例,该国进口自北欧的1、2号混合重废(80:20)的CFR价格为248美元/吨,月环比上涨8美元/吨。收到成本支撑的影响,该国10月底的方坯出口价(FOB)大幅上涨30美元/吨至385美元/吨。美国作为世界主要的废钢供应国,其废钢价格在10月中旬也开始止跌反弹,尽管美国长材板材价格在近几个月持续下跌,但市场普遍认为目前价格已经触底,废钢行情的转好将会推动整体钢价的回升。

三、全球多个市场从连续下跌转为小幅上行及窄幅震荡

1. 欧洲——钢厂利润承压,整体产量萎缩

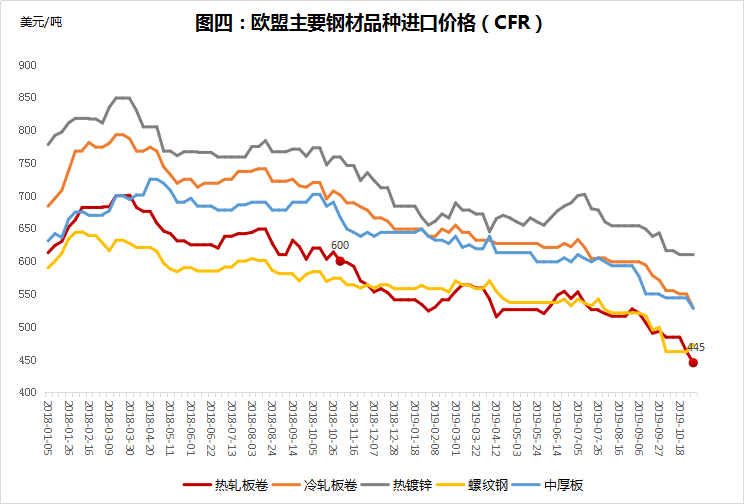

11月7日欧洲热卷的进口价(CFR)在446美元/吨左右,周环比下跌了15美元/吨。因汽车行业和建筑业需求较差,热卷价格持续下跌,钢厂利润空间被严重压缩,部分板材生产商为了规避风险,选择直接与终端签订长期合同。

然而,对于四季度的欧洲市场,也无需过度悲观。就产量来说,2019年前三季度欧盟地区粗钢总产量同比下降2.8%至1.2亿吨。德国作为欧盟产钢的“主力军”,9月份的粗钢产量同比下降4%。钢厂方面,以安赛乐米塔尔为代表的生产商,均有不同程度的减产。据悉,意大利第二大钢厂Arvedi在11、12月的产量将大幅减少70%。此外,欧盟进口量因关税额度的提高,也得到了有效控制。总体来说,在持续的成本支撑及供需平衡的影响下,年底前欧洲价格仍有企稳上涨的可能性。

2. 中东——国内需求疲软,出口量价双增

土耳其钢厂反馈目前废钢价格高位运行,成本与利润严重倒挂,9月份该国的粗钢产量同比下降6.9%至270万吨。而板材及涂镀产品内需不足,价格易跌难涨。但当地市场参与者表示,现价格基本已经触底,加上废钢行情持续偏强,国内市场各品种价格已在10月末小幅上涨,未来两个月的钢坯及长材价格仍有上行空间。

伊朗方面,该国2019年前两个季度钢材出口量同比上涨了43%,主要原因在于该国建筑业和汽车制造业遭遇寒流,内需不及外需。目前伊朗方坯出口FOB报价在350美元/吨左右,价格优势显著。据了解,一批11月在中国港口交货的伊朗钢坯CFR价格为385美元/吨,加上关税及增值税后,约合442.75美元/吨(3091元/吨)。

3. 南美——经济指标下滑,钢厂挺价意愿强烈

因铁矿和焦炭价格双涨,巴西主流钢厂在十月份小幅上调了其出厂价格,但下游采购意愿不强。据悉,10月30日巴西国内热轧板卷的现货自提价约585美元/吨(含税),周环比上涨10%。据巴西钢铁协会数据显示,该国2019年9月份表观消费量为178万吨,同比下滑6.4%,板材9月表观消费量同比下降了7%至103万吨,其10月份PMI指数也从53.4下滑至52.3。据当地大户表示,目前行情与去年同期基本吻合,各项经济指标略有下滑,回暖压力较大,但受成本支撑,2020年3月之前仍有反弹可能。

墨西哥主流钢厂钢材价格下调,废钢行情受其影响,小幅弱势调整。目前该国1号重废成交价在225美元/吨左右,较上周下跌了5美元/吨。但当地贸易商表示,11月建筑业的复苏将会为目前整体下行的钢铁市场带来积极影响,市场心态以观望为主。

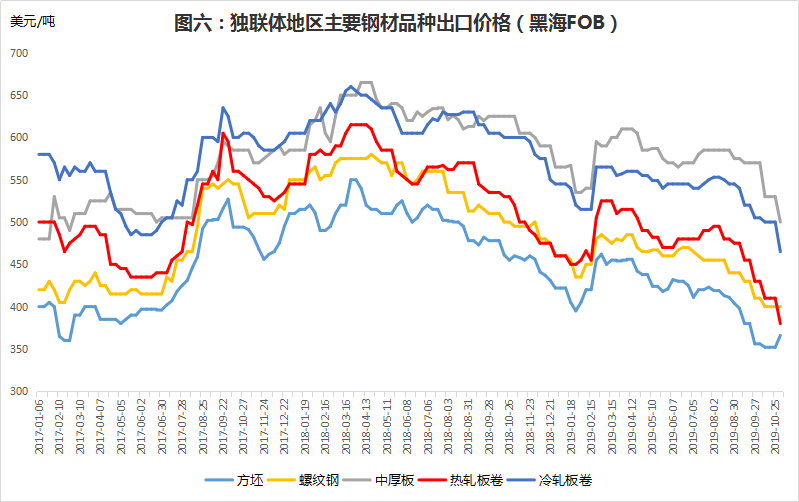

4. 独联体——供应端趋紧,方坯价格偏强调整

三季度为该地区的传统淡季,除方坯外,其余四大品种均在10月底有不同跌幅。10月30日独联体方坯FOB出口价为362美元/吨,较上周上涨13美元/吨;而热卷FOB出口价为500美元/吨,周环比下跌30美元/吨。而当地市场参与者认为冷热轧跌价空间有限,钢厂对于低报价的接单意愿也较低,市场心态偏谨慎。

因价格不及预期,乌克兰三家钢坯厂,包括德尼普罗冶金厂(Dnipro Metallurgical plant)、埃列克特罗斯塔尔乌(Elektrostal)和DMP,已经大幅减产。供应的减少导致钢坯出口价(CFR)上涨至395美元/吨。俄罗斯方面,主要钢坯厂11月订单已经排满,钢厂对于12月的销售额较有信心。

总结

2019年下半年,钢铁行业在全球经济增速放缓的影响下,显得步履维艰。供应方面,受原料端价格上行影响,钢厂利润压缩,减产检修消息增多,11、12月产量或将保持低位。需求方面,根据世界钢协数据,2019年中国钢铁需求将增加7.8%,而其余国家和地区需求量预计增加1%,全球建筑业和汽车行业短期内颓势难改。分品种来看,钢坯长材已经出现反弹迹象,而板材等高附加值产品依然稳中偏弱运行。总体来说,尽管挑战重重,但在供需逐渐平衡以及成本支撑的影响下,未来两个月的全球钢价仍有向上运行的可能性。

免责声明:Mysteel力求使用的信息准确、信息所述内容及观点的客观公正,但并不保证其是否需要进行必要变更。Mysteel提供的信息仅供客户决策参考,并不构成对客户决策的直接建议,客户不应以此取代自己的独立判断,客户做出的任何决策与Mysteel无关。本报告版权归Mysteel所有,为非公开资料,仅供Mysteel客户自身使用;本文为Mysteel编辑,如需使用,请联系021-26093490申请授权,未经Mysteel书面授权,任何人不得以任何形式传播、发布、复制本报告。Mysteel保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。