一、国际市场行情简述

国际市场方面,本周国际市场价格整体比较坚挺。欧洲方面供应短缺、船期拉长的现状持续演绎,扁平材价格仍处于上行区间,南欧方面由于意大利疫情突然蔓延,钢材交易市场转而安静,但目前生产活动还在继续,终端需求或受影响。本周北美价格窄幅震荡,钢厂挺价操作频繁,本周四美国Nucor又将其薄板出厂价大幅提高了40美元/吨,另一些主导钢厂同时发布了4月份的检修计划,预计后期供应量将会收缩。亚洲市场整体趋稳,中国出口报盘价格主流趋涨,个别下降,实际成交价格从低位有所回升。但东亚地区的不确定性进一步增加,预期偏悲观。

二、出口市场概况

本周国内价格震荡下行,需求小部分恢复。上海钢联分析师汪建华发表报告称:“在交易预期(政策面)之后还是要回归现实(基本面),二者的反差必将带来情绪上的修复,进而带动价格“回头看”成为必然选择。但诸如日本、韩国、伊朗等国际市场的不确定性大概率对本国乃至全球的生产和消费都会带来一定的影响。”本周中国出口交易也正是在这种预期的影响之下信心不足,成交有放缓迹象,具体来看:

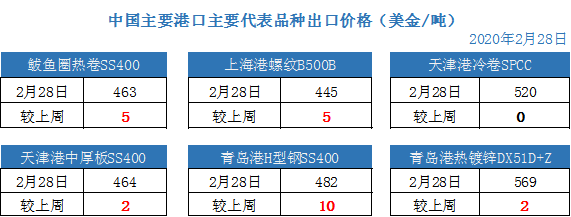

上海港螺纹钢:本周主流B500B螺纹钢资源价格上行,主流成交价为445-450美元/吨FOB,周环比上涨5-10美元/吨,可以看做节后部分非常规低价资源的价格修复。钢厂报价以涨为主,亦有部分钢厂心态转弱直接下调挂牌价格以缓解库存和资金的压力。随着中国建筑活动的复苏和海外不确定性的增加,螺纹价格可能在未来持续震荡,短期出口价格仍有下行可能。

天津港热卷:本周国内主导钢厂报价上涨至470-490美元/吨,涨幅10-20美元/吨,个别钢厂报价下调5美元/吨,而市场成交价仅小幅跟涨2美元/吨至465-467美元/吨,交易活动有所放缓。同样受到疫情在局部地区蔓延的影响,买卖双方信心转弱,尤其是我国主要出口目的地东亚地区,尽管目前当地内贸价格未出现明显下降,但当地用钢产业能否正常运行仍不明朗。热卷另一主要出口目的地东南亚目前看来影响甚微,买家询价比较接近报盘水平,一些出口商反馈像东南亚地区的出售量尚可。

天津港热镀锌:镀锌、冷卷等产品由于前期跌幅较小,本周亦持稳运行。国内主导钢厂SGCC120g热镀锌成交价在565美元/吨上下。贸易商反馈,年后成交比年前明显好转,目前可接4月上旬订单。冷系产品由于国内累库程度相对较缓,价格下跌幅度也比较有限。

天津港中厚板:在内贸和外需的支撑下,本周中板出口价格是钢材品种当中上涨比较明显的。钢厂方面提价5-10美元/吨,华北地区主导钢厂周四新成交显示,SS400中厚板出口价格为466-470美元/吨,周环比上涨了5-8美元/吨。贸易商反馈:海外的需求并不理想,询价较少,市场处于漫长的观望状态,下周行情并不看好。

三、实单信息汇总

近期外贸报价情况:

- 2月26日:热卷(SAE1006)2mm-中国钢厂的报价为CFR478美元/吨至越南。上周的报价为470美元/吨CFR。

- 2月26日,热卷(SAE1006)2mm-日本钢厂的报价为CFR495美元/吨至越南,环比持稳。

- 2月27日:热卷(SAE1006)2mm,韩国现代钢铁的报价保持在495美元/吨CFR。

- 2月28日:越南Formosa Ha Tihk钢厂对4月份SAE1006热卷报价为520美元/吨,环比持平

- 2月28日: 热卷(SAE1006)2mm,印度钢厂出售至越南价格为495-510美元/吨CFR,环比持平。

- 2月28日:热卷 (SS400)2mm,印度钢厂出售至阿联酋505-510美元/吨CFR,三月底四月初船期。

- 2月28日: 中板(SS400,中国华北钢厂成交价466-470美元/吨FOB,周环比上涨6美元/吨。

- 2月28日:高线(ASTM A510 1008 6-8mm)华东地区450美元/吨FOB。

四、国际要闻

Mysteel:疫情对日本各行业影响分析

根据日本厚生劳动省发言称:截止2月27日19时30分,日本新冠确诊总数上升至895例,其中包括“钻石公主”号邮轮上确定的705例。

各下游行业受到的影响:

- 口罩: 日本国内口罩紧缺的情况一直在持续,全国口罩生产企业24小时生产。

- 航空:JAL、ANA的60%中国线航班取消,一部分LCC航班停止运行。

- 汽车业:中国工厂生产恢复,但零件及人力不足带来的影响还在持续

- 制造业:正在探索长期的生产中断及生产方式的变更解决方案。

- 钢铁业:目前尚未造成大的影响,生产及运输按照正常情况运行。

疫情对日本经济的影响:

继2019年4季度GDP负增长后(主要受消费税上涨影响),2020年1季度受旅游业有游客减少以及有可能发生的工厂停工的影响,成长率可能会再次出现负增长的情况。相反,由于零部件及原材料开始转为日本国内生产,也有可能出现GDP正增长的情况。日元汇率持续稳定,之前在SARS等事件发生时,日元升值压力较大。由于目前日本贸易顺差导致基本面实际资金需求受压,二者相互抵消致使本次疫情并没有出现大的汇率波动。

国际航运:各航线2月份运力变化

国内多数工厂节后延迟复工,导致市场上的运输需求恢复缓慢,持续在低位徘徊,供求关系面临较大压力。多数船公司运价走低,或采取较大规模的运力停航措施,以求改善供需基本面。

2月份前两周的市场总运力为1,295,269TEU。其中,2月第1周,停航运力为691,755TEU,占总运力的53.4%;第2周停航运力为576,285TEU,占总运力的44.5%。2月第3周,市场总运力略有增加,为1,295,860TEU,主要表现为东南亚线增加运力600TEU。各航线停航运力为310,169TEU,占总运力的23.9%。总体来说,市场上的运力停航力度在不断缩减。

远洋航线中,欧地航线在市场总运力不变的情况下,2月第2周的停航运力在欧地线总运力中占比高达65%,环比增加了44.8%,而第3周停航运力则环比减少了64.7%,在市场总运力中占比降至23%,由此可见供需关系在一度恶化之后已有明显改善。北美航线、南美航线和非洲航线在2月第2周的停航运力环比第1周分别减少了35.6%、27.9%和29.3%,第3周停航运力环比分别减少了26.1%、28.3%和30.2%,呈连续复苏趋势,但目前停航运力仍旧占到市场总运力的30%~40%,未来市场预期依然不够乐观。

免责声明:Mysteel力求使用的信息准确、信息所述内容及观点的客观公正,但并不保证其是否需要进行必要变更。Mysteel提供的信息仅供客户决策参考,并不构成对客户决策的直接建议,客户不应以此取代自己的独立判断,客户做出的任何决策与Mysteel无关。本报告版权归Mysteel所有,为非公开资料,仅供Mysteel客户自身使用;本文为Mysteel编辑,如需使用,请联系021-26093490申请授权,未经Mysteel书面授权,任何人不得以任何形式传播、发布、复制本报告。Mysteel保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。