近期,由于东盟地区新冠肺炎病例急剧增加,各国陆续出台了“封国封城”等严格防疫措施。越南、印尼、菲律宾、马来西亚、泰国与新加坡,作为东盟地区的主要钢铁供需国家,其产业链被动“停摆”。在此背景下,本网梳理了当前各国防控措施、港口政策以及钢铁上下游现状,供大家参考。

(图片来源:百度)

一、东盟六国最新防控措施

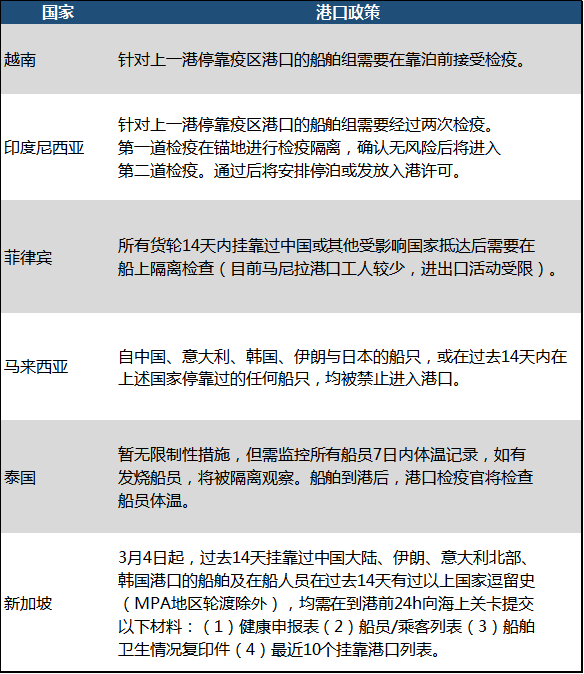

二、港口政策

三、供需端基本停滞等待“疫霾”消散

从二月份的原材料短缺,到三月下旬的“封国封城”,一季度的东南亚建筑与制造业荆棘塞途。据Mysteel了解,目前印尼、马来西亚、越南建设项目大面积停工,市场情绪受疫情影响较大,整个产业链现状基本与2月份的中国相似。印尼业内人士也表示,目前该国经济活动基本已经暂停,除雅加达地区钢厂仍在运行,大部分均已停产。而港口方面,则由于工作人员有限,进出口等贸易活动稀少。市场参与者对于拐点到来的时间,仍然比较迷茫。

由于意大利达涅利集团的专家无法到位,越南台塑河静钢铁公司(Hoa Phat)也无限期地推迟了对于新热轧厂的启动。该厂位于越南宽义省(Dung Quat),原计划生产厚度为1.5毫米至12毫米、宽度为900毫米至1500毫米的热轧带钢,设计产能为350吨/年。

此外,越南钢铁(VNSteel)旗下的越南越矿和冶金有限公司(VTM),主要生产钢坯及生铁,因其焦炭严重依赖进口,在物流受限的情况下,预计3月底将全面暂停生产。

马来西亚在宣布“封国”后,其采矿活动也被暂停,而当地高炉钢厂40%的需求均来自于国内矿山,部分高炉厂表示,成本压力下,将在未来14天内维持高炉运行,以维持基本温度。

泰国板材生产商G Steel也已将其产能减少了近50%。据了解,该钢厂目前每月生产约3万吨热卷,并暂停发布出口报价。

四、总结

不可否认,疫情在一定程度上扰乱了东南亚地区经济的发展,但各国政府一系列的经济刺激政策,也表明了其整体向好的决心。其中,马来西亚政府在颁布了一系列的经济刺激政策后,承诺将继续建设包括东海岸铁路(ECRL)、捷运2号线(MRT2)和国家纤维化和连通性计划(NFCP)在内的基建项目。越南广宁市政府也在2月27日表示,将于今年第二季度开始建设1.7亿美元的交通运输项目,并于2022年完成。印尼政府也推出了公私伙伴关系(PPP)融资计划,以鼓励私营企业参与基建项目,从而提高基建预算。

总的来说,3至5月份,是东南亚钢铁需求传统旺季,6月至11月的雨季,则通常会给终端与物流带来压力。但就目前各国疫情与防控政策来看,地区内需求的停滞大概率将延续到5月份。而有关拐点的出现,则要持续关注全球疫情,尤其欧洲各国的控制情况。

本网将会持续跟踪,敬请关注。

免责声明:Mysteel力求使用的信息准确、信息所述内容及观点的客观公正,但并不保证其是否需要进行必要变更。Mysteel提供的信息仅供客户决策参考,并不构成对客户决策的直接建议,客户不应以此取代自己的独立判断,客户做出的任何决策与Mysteel无关。本报告版权归Mysteel所有,为非公开资料,仅供Mysteel客户自身使用;本文为Mysteel编辑,如需使用,请联系021-26093490申请授权,未经Mysteel书面授权,任何人不得以任何形式传播、发布、复制本报告。Mysteel保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。